เคทีซี ชี้มูลค่าพอร์ตสินเชื่อรวมขยายตัว 112,346 ล้านบาท เดินกลยุทธ์สร้างพอร์ตเติบโต-คัดกรองคุณภาพหนี้-ช่วยเหลือลูกหนี้

- ปี67มุ่งเน้นพอร์ตสินเชื่อให้เติบโตอย่างยั่งยืน

- ควบคุมคุณภาพพอร์ตสินเชื่อ คัดกรองลูกหนี้

- เดินหน้ามาตรการให้ความช่วยเหลือลูกหนี้ระยะยาว

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือเคทีซี กล่าวว่า ภาพรวมของอุตสาหกรรมสินเชื่อผู้บริโภคยังขยายตัว จากความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับดี โดยในปี 2566 เคทีซีมีอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรที่ 11.4% โดยมูลค่าพอร์ตสินเชื่อรวมขยายตัวที่ 7.8% พอร์ตบัตรเครดิตเคทีซียังขยายตัวได้ที่ 7.2% ตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายในชีวิตประจำวัน ขณะที่พอร์ตสินเชื่อบุคคลรวมขยายตัวที่ 7.5% โดยบัตรกดเงินสด “เคทีซี พราว” เติบโต 4.4% และยอดลูกหนี้ใหม่ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 2,590 ล้านบาท”

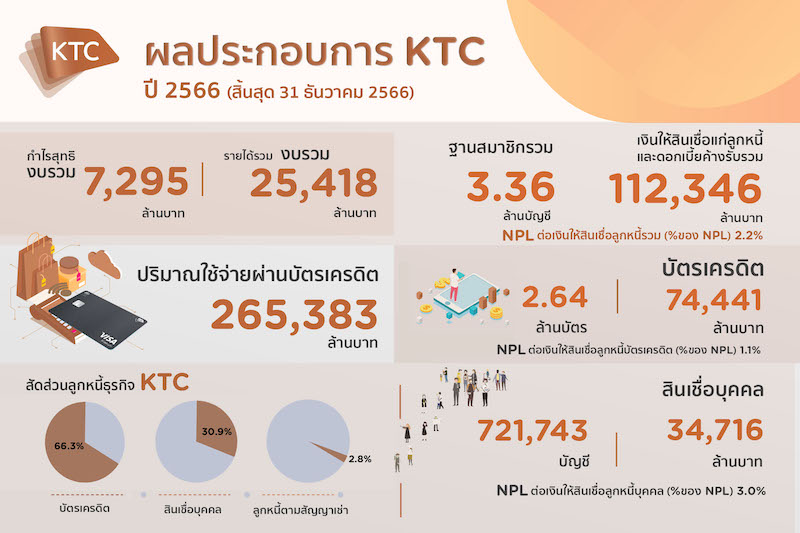

“ผลการดำเนินงานของเคทีซี ณ วันที่ 31 ธ.ค. 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมปี 2566 กำไรสุทธิ 7,295 ล้านบาท เพิ่มขึ้น 3.1% มีฐานสมาชิกรวม 3,358,926 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมหรือพอร์ตสินเชื่อรวมมีมูลค่าเท่ากับ 112,346 ล้านบาท เติบโต 7.8% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (%NPL) อยู่ที่ 2.2% โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,637,183 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 74,441 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรในปี 2566 เท่ากับ 265,383 ล้านบาท เพิ่มขึ้น 11.4% NPL บัตรเครดิตอยู่ที่ 1.1% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 721,743 บัญชี แบ่งเป็นเงินให้สินเชื่อแก่ลูกหนี้บัตรกดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,597 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,287 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.0%

สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมูลค่า 3,189 ล้านบาท เคทีซีได้หยุดการปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนส.ค. 2566 เพื่อบริหารจัดการคุณภาพพอร์ตสินเชื่อและการติดตามหนี้ เนื่องจากเห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

นางพิทยา กล่าวว่า ปี 2567 นี้ หลายฝ่ายคาดการณ์ว่าอัตราการขยายตัวของเศรษฐกิจจะปรับดีขึ้น ตามการขยายตัวของภาคการส่งออกและการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว จึงน่าจะเป็นแรงส่งให้การบริโภคภาคเอกชนขยับตัวและมีการใช้จ่ายเพิ่มมากขึ้น โดยเคทีซีตั้งเป้าหมายจะมีผลการดำเนินงานที่ดีขึ้นอย่างต่อเนื่อง ควบคู่กับการดูแลพอร์ตลูกหนี้รวมให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม และตั้งเป้าเติบโตใน 3 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อีกทั้งจะส่งเสริมธุรกิจ “มาย บาย เคทีซี” ซึ่งให้บริการระบบบริหารจัดการความสัมพันธ์กับลูกค้า ให้ขยายตัวมากขึ้น ร่วมกับการพัฒนา 3 องค์ประกอบหลัก คือ คน กระบวนการและเทคโนโลยี เพื่อเพิ่มประสิทธิภาพผลิตภัณฑ์และบริการ”

“นอกจากนี้ เพื่อขานรับกับประกาศของธปท. ที่ สกช. 7/2566 เรื่องหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม เคทีซียังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาว เช่น กรณีปรับเพิ่มอัตราการผ่อนชำระขั้นต่ำของบัตรเครดิตจาก 5% เป็น 8% ซึ่งมีผลกับรอบบัญชีตั้งแต่ 1 ม.ค.-ธ.ค.67 นั้น เคทีซีเชื่อว่าลูกหนี้ส่วนใหญ่จะสามารถจ่ายชำระขั้นต่ำที่สูงขึ้นได้ แต่หากมีลูกหนี้บางส่วนที่ชำระไม่ได้ บริษัทมีแนวทางต่างๆ ในการให้ความช่วยเหลือลูกหนี้ อีกทั้งจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ที่ยังไม่ด้อยคุณภาพ ซึ่งเป็นการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน ตั้งแต่เริ่มมีสัญญาณว่าลูกหนี้กำลังจะประสบปัญหาในการชำระหนี้อย่างน้อย 1 ครั้ง เพื่อให้ลูกหนี้สามารถชำระหนี้ได้ ไม่กลายเป็นหนี้ด้อยคุณภาพ และบริษัทจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ด้อยคุณภาพ อย่างน้อย 1 ครั้ง โดยเฉพาะก่อนการดำเนินการตามกฎหมาย โอนขายหนี้ บอกเลิกสัญญาหรือยึดทรัพย์ ซึ่งการให้ความช่วยเหลือลูกหนี้ดังกล่าว บริษัทจะพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร