“สภาพัฒน์” เผยจีดีพีไตรมาส 2 ขยายตัว1.8% ชะลอลงจากไตรมาสแรก การลงทุนรวมขยายตัวชะลอลง การใช้จ่ายภาครัฐลดลงต่อเนื่อง

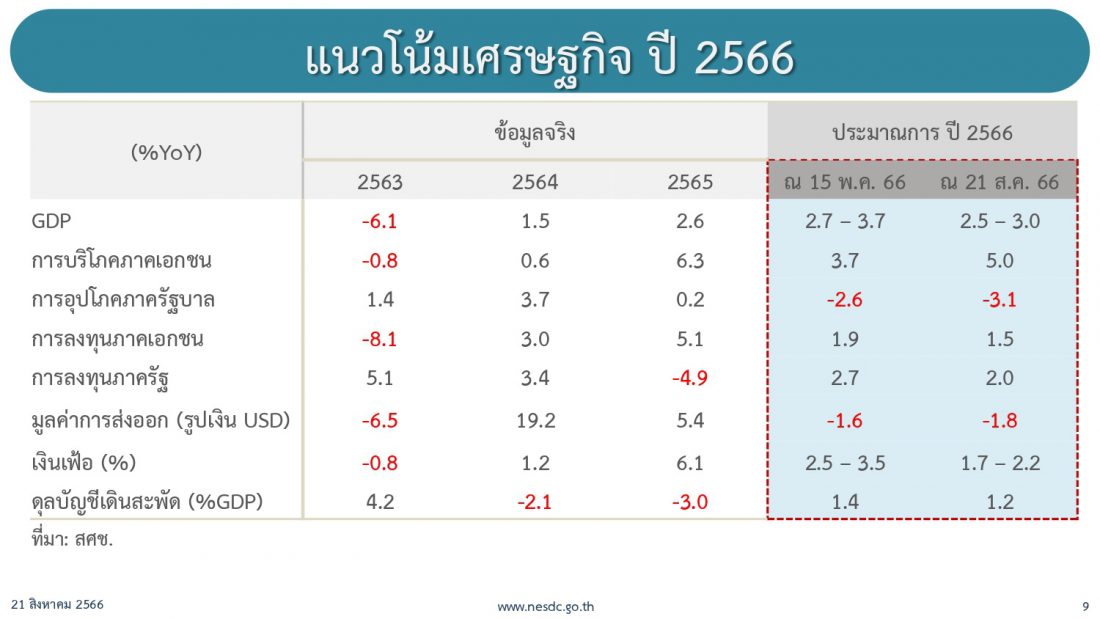

- เศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวร้อยละ 2.5 -3.0

- ปรับลดลงจากคาดการณ์เดิมที่คาดว่าจะขยายตัว 2.7-3.7

- เหตุความล่าช้าของการจัดตั้งรัฐบาล

- และกระบวนการงบประมาณรายจ่ายประจำปี 2567

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.) หรือสภาพัฒน์ รายงานภาวะผลิตภัณฑ์มวลรวมในประเทศ ไตรมาสที่ 2/2566 ขยายตัวร้อยละ 1.8 ชะลอลงจากร้อยละ 2.6 ในไตรมาสที่ 1/2566 โดยมีปัจจัยสำคัญมาจากการใช้จ่ายภาคครัวเรือนขยายตัวสูงต่อเนื่อง การลงทุนรวมขยายตัวชะลอลง แต่การใช้จ่ายภาครัฐบาลลดลงต่อเนื่อง จากการใช้จ่ายภาครัฐบาลที่เกี่ยวข้องกับการสาธารณสุขมีฐานสูงในปี 2565 ภาคการส่งออกโดยรวมขยายตัวชะลอลง โดยการส่งออกสินค้ายังคงหดตัว ในขณะที่บริการรับยังคงขยายตัวสูงจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น

ด้านการผลิต ขยายตัวชะลอลงทั้งภาคเกษตร และภาคนอกเกษตร โดยภาคเกษตรขยายตัวร้อยละ 0.5 ชะลอลงจากร้อยละ 6.2 ในไตรมาสที่ 1/2566 ตามการลดลงของผลผลิตพืชผลเกษตรที่สำคัญ ส่วนภาคนอกเกษตรขยายตัวร้อยละ 1.9 ชะลอลงจาก ร้อยละ 2.2 เป็นผลจากภาคบริการขยายตัวร้อยละ 4.1 ในขณะที่ภาคอุตสาหกรรมหดตัวต่อเนื่องร้อยละ 2.1 เป็นผลจากการผลิต สินค้าอุตสาหกรรมที่ลดลงตามความต้องการของตลาดต่างประเทศเป็นสำคัญ

ด้านการใช้จ่าย การใช้จ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน การลงทุนรวม และการส่งออกสินค้าและบริการขยายตัวร้อยละ 7.8 ร้อยละ 0.4 และร้อยละ 0.7 ตามลำดับ ขณะที่การใช้จ่ายเพื่อการอุปโภคขั้นสุดท้ายของรัฐบาล และการนำเข้าสินค้าและบริการ ลดลงร้อยละ 4.3 และร้อยละ 2.4 ตามลำดับ

ส่วนแนวโน้มเศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวใน ช่วงร้อยละ 2.5 -3.0 ปรับลดลงจากคาดการณ์เดิมที่คาดว่าจะขยายตัว 2.7-3.7 โดยมีปัจจัยสนับสนุนจากการขยายตัวใน เกณฑ์ดีของ การอุปโภคบริโภคภาคเอกชน การฟื้นตัวอย่างต่อเนื่องของ ภาคการท่องเที่ยว รวมทั้งการขยายตัว ต่อเนื่องของการลงทุนทั้งภาคเอกชนและ ภาครัฐโดยคาด ว่าการอุปโภคบริโภค และการลงทุนรวม จะขยายตัวร้อยละ 5.0 และ ร้อยละ1.6 ตามลำดับ ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ใน ช่วงร้อยละ 1.7 – 2.2 และ ดุลบัญเดินสะพัดร้อยละ 1.2 ของ GDP

สำหรับการปรับลดการคาดการณ์การขยายตัวของจีดีพี 2566 ลง เนื่องจาก การส่งออกสินค้าในไตรมาสที่สองปรับตัวลดลงมากกว่าที่คาด รวมทั้งการปรับลดสมมติฐานอัตราการเบิกจ่ายงบประมาณภายใต้งบประมาณรายจ่ายประจ่าปี งบเหลื่อมปี และงบลงทุนรัฐวิสาหกิจ ให้สอดคล้อง กับข้อมูลจริงในช่วงสามไตรมาสแรกของปีงบประมาณ 2566 และแนวโน้มการเบิกจ่ายในช่วงไตรมาสสุดท้ายที่จะต่่ากว่าที่คาด ภายใต้ความล่าช้า ของการจัดตั้งรัฐบาลและกระบวนการงบประมาณรายจ่ายประจ่าปี 2567 และการปรับลดสมมติฐานประมาณการรายได้ จากนักท่องเที่ยวต่างชาติจาก 1.27 ล้านล้านบาทในการประมาณครั้งก่อน เป็น 1.03 ล้านล้านบาทในการประมาณการครั้งนี้

ส่วนประเด็นการบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2566 ควรให้ความสำคัญกับ

1) การรักษาบรรยากาศทางเศรษฐกิจและการเมืองภายในประเทศ ซึ่งรวมถึงการให้ความสำคัญกับการรักษาเสถียรภาพทางเศรษฐกิจ การติดตามป้องกันผลกระทบจากการเปลี่ยนแปลงในตลาดการเงินและระบบเศรษฐกิจโลก รวมทั้งปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ ที่อาจส่งผลกระทบต่อการขยายตัวและเสถียรภาพของเศรษฐกิจไทยอย่างใกล้ชิด

2) การรักษาแรงขับเคลื่อนการขยายตัวทางเศรษฐกิจจากการใช้จ่ายและการลงทุนภาครัฐโดยให้ความสำคัญกับ (1) การเบิกจ่ายจากงบประมาณ รายจ่ายเหลื่อมปีและงบลงทุนรัฐวิสาหกิจในช่วงที่พระราชบัญญัติงบประมาณรายจ่ายประจำปี 2567 ยังมีความล่าช้า (2) การเร่งรัดกระบวนการ งบประมาณรายจ่ายประจำปีงบประมาณ 2567 (3) การเตรียมความพร้อมของโครงการให้มีความพร้อมสำหรับการจัดซื้อจัดจ้างและการเบิกจ่ายได้ โดยเร็วหลังจากพระราชบัญญัติงบประมาณรายจ่ายประจำปี 2567 มีผลใช้บังคับ และ (4) การกำหนดเป้าหมายและติดตามผลการเบิกจ่ายของหน่วยงานเพื่อเพิ่มประสิทธิภาพการเบิกจ่าย

3) การสนับสนุนการฟื้นตัวของการท่องเที่ยวและบริการเกี่ยวเนื่องโดยให้ความสำคัญกับ (1) การจัดกิจกรรมส่งเสริมการท่องเที่ยวและการสร้าง การรับรู้ต่อมาตรการ Long-term resident visa (LTR) เพื่อดึงดูดนักท่องเที่ยวที่มีศักยภาพและมีกำลังซื้อสูงโดยเฉพาะกลุ่มพำนักระยะยาว ควบคู่ไปกับการส่งเสริมการใช้จ่ายของนักท่องเที่ยวให้มากขึ้นโดยเฉพาะนักท่องเที่ยวจากประเทศในกลุ่มอาเซียน และเอเชีย รวมทั้งนักท่องเที่ยวจีน ซึ่งมีแนวโน้มจะเดินทางเข้ามาในไทยมากขึ้นในช่วงวันหยุดประจำปี Golden Week ในช่วงครึ่งหลังของปี (2) การส่งเสริมการท่องเที่ยวภายในประเทศโดยเฉพาะในจังหวัดท่องเที่ยวเมืองรองที่มีศักยภาพแต่ยังไม่สามารถฟื้นตัวได้เต็มที่ และ (3) การส่งเสริมการพัฒนาการท่องเที่ยวคุณภาพสูง และยกระดับศักยภาพและฟื้นฟูภาคการท่องเที่ยวให้มีคุณภาพและยั่งยืน

4) การดูแลการผลิตภาคเกษตรและรายได้เกษตรกรโดยให้ความสำคัญกับ (1) การป้องกันและบรรเทาผลกระทบจากความแปรปรวนของสภาพ ภูมิอากาศโดยเฉพาะด้านการบริหารจัดการทรัพยากรน้ำให้มีเพียงพอต่อการผลิต และการเตือนภัยในพื้นที่ที่มีความเสี่ยงต่อภัยแล้ง (2) การเพิ่มส่วนแบ่งให้เกษตรกรมีรายได้จากการจำหน่ายผลผลิตขั้นสุดท้ายมากขึ้น (3) การดำเนินมาตรการเสริมสร้างภูมิคุ้มกันแก่เกษตรกรผ่านการส่งเสริม รูปแบบและพัฒนาระบบประกันภัยพืชผลจากความเสี่ยงของสภาพอากาศให้เป็นไปอย่างมีประสิทธิภาพ และ (4) การบรรเทาผลกระทบจากปัญหาต้นทุนวัตถุดิบทางการเกษตรที่ยังอยู่ในระดับสูง

5) การขับเคลื่อนภาคการส่งออกสินค้าเพื่อไม่ให้เป็นข้อจำกัดต่อการขยายตัวทางเศรษฐกิจมากเกินไปโดยให้ความส่าคัญกับ (1) การอำนวยความสะดวกและลดต้นทุนที่เกี่ยวข้องกับการส่งออก (2) การเร่งรัดการส่งออกสินค้าไปยังตลาดที่ยังมีแนวโน้มการขยายตัวทางเศรษฐกิจในเกณฑ์ดี และการสร้างตลาดใหม่ที่มีกำลังซื้อสูง อาทิ ตลาดตะวันออกกลาง เอเชียใต้ อาเซียน และการค้าชายแดน (3) การขับเคลื่อนการส่งออกสินค้าที่มี โอกาสได้รับประโยชน์จากมาตรการกีดกันทางการค้าทั้งในตลาดสหรัฐฯ และจีน ควบคู่กับการสนับสนุนให้ผู้ประกอบการที่มีฐานการผลิตทั้งในประเทศไทยและในประเทศที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้าเพิ่มการใช้กำลังการผลิตในประเทศไทย (4) การใช้ประโยชน์จากกรอบ

ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ควบคู่ไปกับการเร่งรัดการเจรจาความตกลงการค้าเสรีที่กำลังอยู่ในขั้นตอนของการเจรจา และเตรียมศึกษาเพื่อเจรจากับประเทศคู่ค้าสำคัญใหม่ ๆ (5) การป้องกันและแก้ไขปัญหากีดกันทางการค้าโดยเฉพาะมาตรการที่ไม่ใช่มาตรการทาง ภาษีของประเทศคู่ค้าสำคัญ ๆ ได้แก่ มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (CBAM) ร่างกฎหมาย Clean competition act ของสหรัฐฯ เป็นต้น (6) การส่งเสริมให้ภาคธุรกิจบริหารจัดการความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน และ (7) การยกระดับขีดความสามารถในการแข่งขันของภาคการส่งออก ให้มีคุณภาพและมาตรฐานตรงตามความต้องการและข้อกำหนดของประเทศผู้นำเข้า ควบคู่ไปกับการปรับโครงสร้างการผลิตไปสู่การใช้นวัตกรรมและเทคโนโลยีขั้นสูงมากขึ้น

6) การส่งเสริมการลงทุนภาคเอกชน โดยให้ความส่าคัญกับ (1) การเร่งรัดให้ผู้ประกอบการที่ได้รับอนุมัติและออกบัตรส่งเสริมการลงทุนในช่วงปี 2563 – 2565 ให้เกิดการลงทุนจริง (2) การแก้ไขปัญหาที่นักลงทุนและผู้ประกอบการต่างประเทศเห็นว่าเป็นอุปสรรคต่อการลงทุนและ การประกอบธุรกิจ รวมทั้งปัญหาการขาดแคลนแรงงานในภาคการผลิต ควบคู่ไปกับการพัฒนากำลังแรงงานเพื่อรองรับอุตสาหกรรมเป้าหมาย (3) การดำเนินมาตรการส่งเสริมการลงทุนเชิงรุกผ่านการพิจารณาให้สิทธิประโยชน์และการอ่านวยความสะดวกภายใต้ยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี (2566-2570) เพื่อดึงดูดนักลงทุนในกลุ่มอุตสาหกรรมและบริการเป้าหมายให้เข้ามาลงทุนในไทยมากขึ้น (4) การส่งเสริมการลงทุนในเขตพัฒนาพิเศษภาคตะวันออก (EEC) เขตพัฒนาเศรษฐกิจพิเศษต่าง ๆ ที่ได้ดำเนินการไปแล้ว และการขับเคลื่อนพื้นที่ระเบียงเศรษฐกิจพิเศษในแต่ละภูมิภาค และ (5) การขับเคลื่อนการลงทุนพัฒนาพื้นที่เศรษฐกิจและโครงสร้างพื้นฐานด้านคมนาคมขนส่งที่สำคัญ ๆ ให้เป็นไปตามแผนที่ก่าหนดไว้