นายกฯ เศรษฐา ยันรัฐบาลห่วงใยลูกหนี้ทุกกลุ่ม เดินหน้าแก้หนี้ทั้งระบบ ลั่นต้องจัดการให้จบในรัฐบาลนี้ แบ่งลูกหนี้เป็น 4 กลุ่ม เผยยอดมูลหนี้รวมทั้งระบบอยู่ที่ 16 ล้านล้านบาท

- ชี้ปัญหาหนี้สินเป็นปัญหาเรื้อรังที่อยู่กับสังคมไทยมายาวนาน

- แบ่งกลุ่มลูกหนี้เป็น 4 กลุ่ม ทั้งลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 กลุ่มที่มีรายได้ประจำ แต่มีภาระหนี้จำนวนมาก

- กลุ่มที่มีรายได้ไม่แน่นอน ทำให้การชำระคืนหนี้ไม่ต่อเนื่อง และกลุ่มที่เป็นหนี้เสียคงค้างเป็นระยะเวลานาน

- เผยมูลหนี้ที่อยู่ในแก้หนี้ทั้งระบบอยู่ที่ 16 ล้านล้านบาท หรือคิดเป็น 90% ของจีดีพี

ผู้สื่อข่าวรายงานว่า วันนี้ (12 ธ.ค.66) เวลา 14.00 น. ณ ตึกสันติไมตรี ทำเนียบรัฐบาล นายเศรษฐา ทวีสิน นายกรัฐมนตรี และ รมว.คลัง แถลงข่าวจัดการหนี้ทั้งระบบ โดยมี นายกฤษฎา จีนะวิจารณะ รมช.คลัง และนายจุลพันธ์ อมรวิวัฒน์ รมช.คลัง พร้อมผู้แทนหน่วยงานที่เกี่ยวข้องร่วมแถลงข่าว ประกอบด้วย ปลัดกระทรวงการคลัง ปลัดกระทรวงศึกษาธิการ ปลัดกระทรวงเกษตรและสหกรณ์ ผู้ว่าการธนาคารแห่งประเทศไทย เลขาธิการคณะกรรมการคุ้มครองผู้บริโภค ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ผู้จัดการกองทุนเงินให้กู้ยืมเพื่อการศึกษา ผู้อำนวยการธนาคารออมสิน ผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์ และนายกิตติรัตน์ ณ ระนอง ประธานที่ปรึกษานายกรัฐมนตรีร่วมแถลง

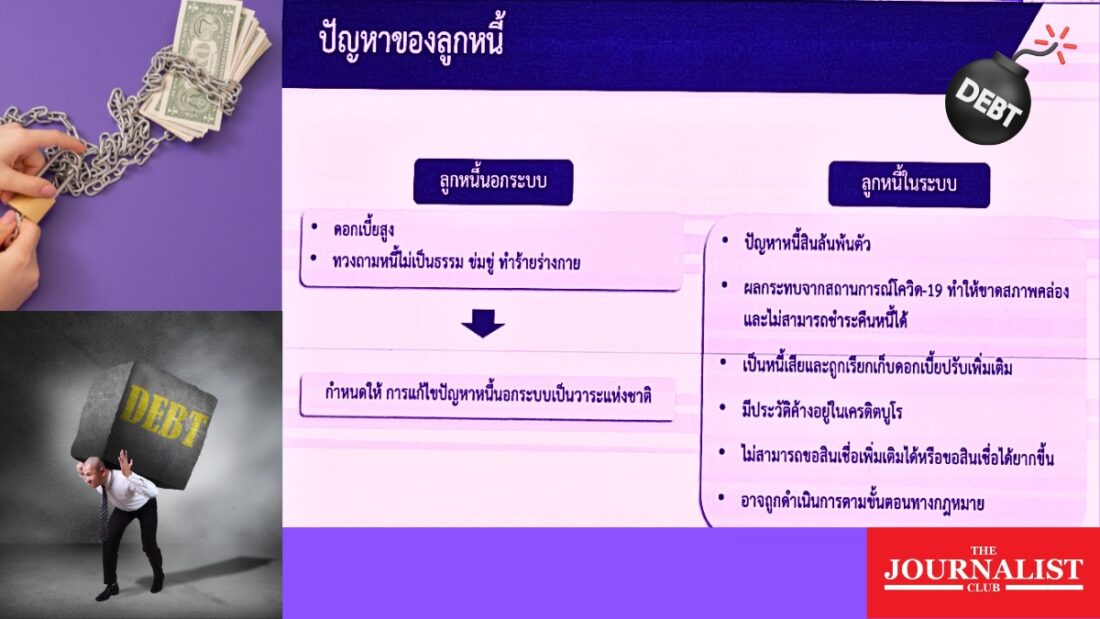

โดยนายเศรษฐา กล่าวว่า ปัญหาหนี้สินเป็นปัญหาเรื้อรังที่อยู่กับสังคมไทยมายาวนาน ทั้งในส่วนของหนี้นอกระบบ ซึ่งรัฐบาลได้กำหนดให้การแก้ไขปัญหาหนี้นอกระบบเป็นวาระแห่งชาติ ตามที่ตนได้แถลงนโยบายไปแล้วเมื่อวันที่ 28 พ.ย.ที่ผ่านมา มาวันนี้ขอพูดถึงหนี้ในระบบ ซึ่งก็มีปัญหาไม่แพ้กับหนี้นอกระบบ ทั้งหนี้สินล้นพ้นตัว จนส่งผลกระทบต่อการทำงาน

“บางรายเป็นหนี้เสียคงค้างเป็นเวลานานจนขาดโอกาสในการประกอบอาชีพ ซึ่งการดูแลลูกหนี้ในระบบที่ประสบปัญหา จึงถือเป็นวาระแห่งชาติเช่นเดียวกัน” นายกรัฐมนตรี กล่าว

ทั้งนี้ รัฐบาลชุดนี้จะให้ความสำคัญกับการแก้ไขปัญหาหนี้ทั้งระบบ ทั้งการจัดการกวาดล้างหนี้นอกระบบ และการดูแลลูกหนี้ในระบบ ให้ได้รับสินเชื่ออย่างเหมาะสมและเป็นธรรม ก่อนจะพูดถึงมาตรการที่จะทำ ต้องขอชี้แจงและไม่ได้กล่าวว่าการเป็นหนี้ เป็นสิ่งที่ชั่วร้าย โลกนี้ก็มีหนี้ที่ดีอยู่ ซึ่งก็คือหนี้ที่นำไปจับจ่ายใช้สอย หรือประกอบธุรกิจ โดยไม่เกินความสามารถ เป็นหนี้ที่จะก่อให้เกิดการหมุนเวียนของเศรษฐกิจ เพิ่มจำนวนเงินในระบบทั้งประเทศ

“การมีลูกหนี้ที่ดี จึงเป็นกลไกที่สำคัญในการขับเคลื่อนเศรษฐกิจของประเทศ แต่ต้องเข้าใจว่า สภาพเศรษฐกิจในช่วงที่ผ่านมา อาจทำให้กลไกเหล่านี้ มีข้อติดขัดหลายอย่าง จนปัญหาสั่งสมจนใหญ่เกินกว่าจะแก้ได้โดยปราศจากภาครัฐวันนี้เราไม่สามารถปล่อยให้ลูกหนี้ที่ประสบปัญหา ต้องเผชิญปัญหาอย่างลำพัง ถึงเวลาที่ภาครัฐจต้องยื่นมือเข้าช่วยเหลือผู้ที่ประสบปัญหาหนี้ ให้กลับมาเป็นส่วนหนึ่งของกลไกทางเศรษฐกิจให้ได้” นายกรัฐมนตรี กล่าว

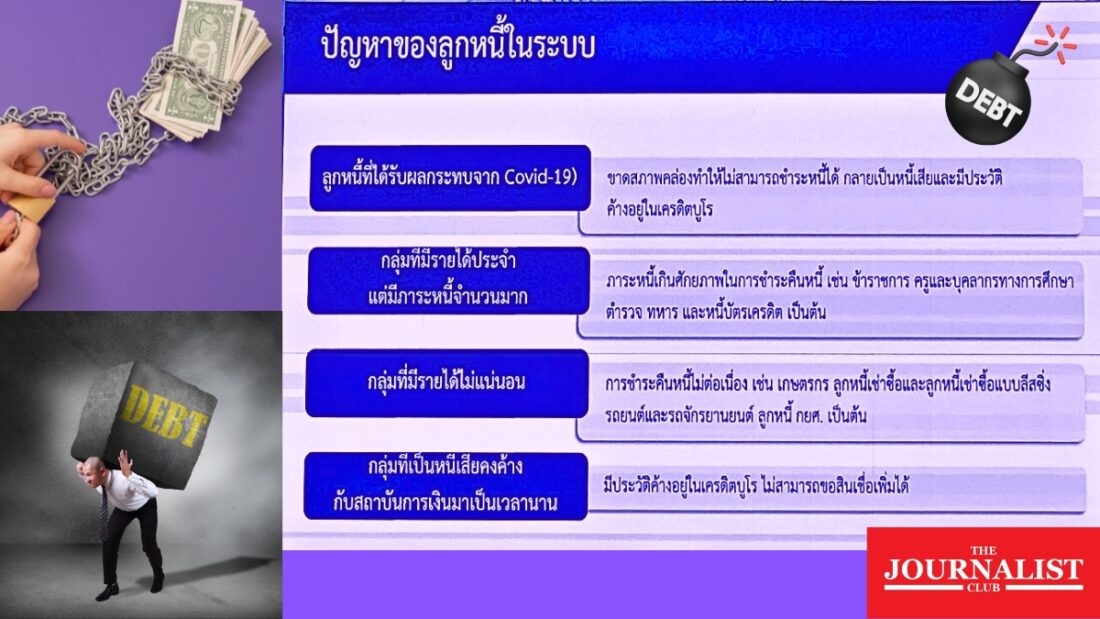

นายกรัฐมนตรี กล่าวด้วยว่า เพื่อให้เห็นภาพแนวทางการแก้ไขปัญหาลูกหนี้ที่ชัดเจน โดยการจัดแบ่งกลุ่มลูกหนี้ในระบบที่ประสบปัญหาเป็น 4 กลุ่ม ได้แก่ กลุ่มที่ 1 ลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 กลุ่มที่ 2 กลุ่มที่มีรายได้ประจำ แต่มีภาระหนี้จำนวนมาก จนเกินศักยภาพในการชำระคืนหนี้ กลุ่มที่ 3 กลุ่มที่มีรายได้ไม่แน่นอน ทำให้การชำระคืนหนี้ไม่ต่อเนื่อง และกลุ่มที่ 4 กลุ่มที่เป็นหนี้เสียคงค้างเป็นระยะเวลานาน ซึ่งทุกกลุ่มที่กล่าวมา มีข้อสังเกตที่เหมือนกันอย่างนึงว่า ลูกหนี้ไม่สามารถผ่อนชำระหนี้ได้จนกลายเป็นหนี้เสีย เมื่อเป็นหนี้เสียก็ถูกเรียกเก็บดอกเบี้ยปรับเพิ่ม และวนกลับไปทำให้ชำระไม่ไหวอีก วงจรแบบนี้ส่งผลให้ติดเครดิตบูโร ไม่สามารถขอสินเชื่อในระบบต่อได้

อีกทั้งบางรายที่ค้างชำระเป็นเวลานาน ก็จะถูกดำเนินการตามกฎหมาย แม้ว่าลูกหนี้ทุกกลุ่มจะมีสภาพปัญหาคล้ายกันแต่ต้นตอของปัญหาต่างกัน ดังนั้นรัฐบาลจึงเตรียมแนวทางช่วยเหลือที่แตกต่างกันตามสาเหตุของปัญหา เพื่อให้สอดคล้องกับลักษณะของลูกหนี้ในแต่ละกลุ่ม ประกอบด้วย

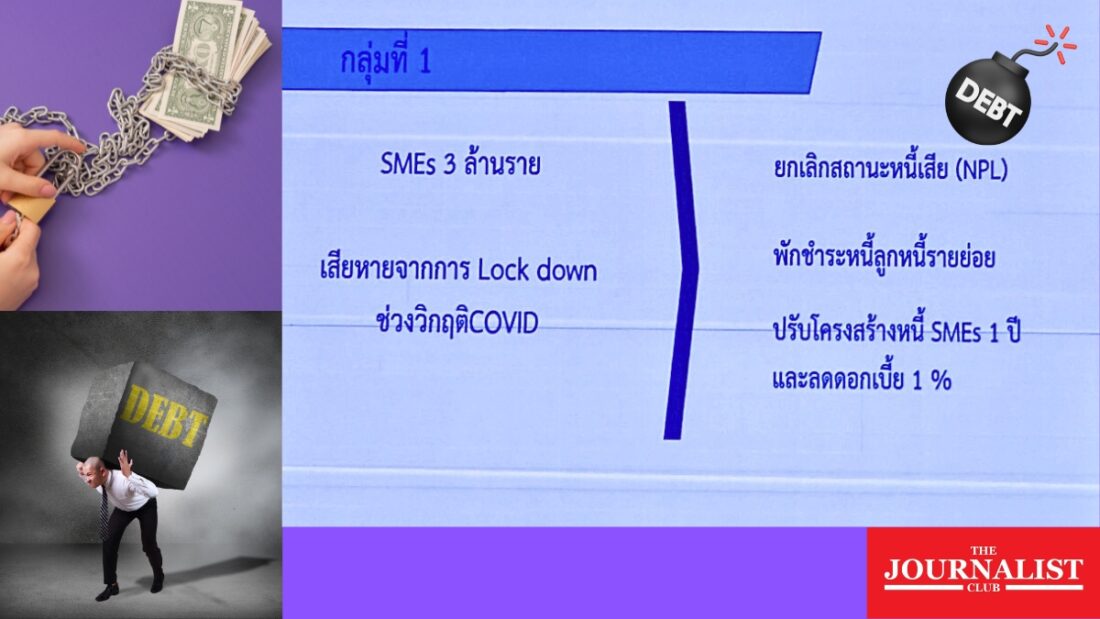

ลูกหนี้ในกลุ่มที่ 1 คือ ลูกหนี้ที่ได้รับผลกระทบจาก Covid-19 กลุ่มนี้ โดยปกติจะมีประวัติการชำระหนี้มาโดยตลอด แต่สถานการณ์โควิดทำให้ธุรกิจต้องสะดุดหยุดลง ขาดสภาพคล่อง จนไม่สามารถชำระคืนหนี้ได้ อีกส่วนนึงบางรายเป็นหนี้ครั้งแรกในช่วงโควิด-19 เพราะต้องการเงินทุนไปหมุนเวียน แต่สุดท้ายกลายเป็นหนี้เสียจนไม่สามารถประกอบธุรกิจต่อได้ กลุ่มนี้จะต้องได้รับการช่วยเหลือให้หลุดพ้นจากการเป็นหนี้เสีย หรือได้รับการพักชำระหนี้เพื่อผ่อนปรนภาระเป็นการชั่วคราว

สำหรับลูกหนี้รายย่อย ซึ่งส่วนใหญ่มีหนี้เสียกับธนาคารออมสินและ ธ.ก.ส. รัฐบาลจึงกำหนดให้ธนาคารทั้งสองแห่งติดตามทวงถามหนี้ตามสมควร และให้ความช่วยเหลือแก่ลูกหนี้กลุ่มนี้ เพื่อให้ไม่เป็นหนี้เสียอีกต่อไป โดยคาดว่าจะช่วยเหลือลูกหนี้รายย่อยในกลุ่มนี้ ได้ประมาณ 1.1 ล้านราย ส่วนลูกหนี้ SMEs สถาบันการเงินของรัฐจะเข้าไปช่วยเหลือผ่านการปรับปรุงโครงสร้างหนี้ และพักชำระหนี้ให้กับลูกหนี้ SMEs ที่อยู่กับแบงค์รัฐ ทั้งบุคคลธรรมดาและนิติบุคคล เป็นระยะเวลา 1 ปี โดยคาดว่าจะช่วยเหลือลูกหนี้ SMEs เหล่านี้ ได้ครอบคลุมมากกว่า 99% ของจำนวนลูกหนี้ที่เป็นหนี้เสียในกลุ่มนี้ นับเป็นจำนวนกว่า 100,000 ราย

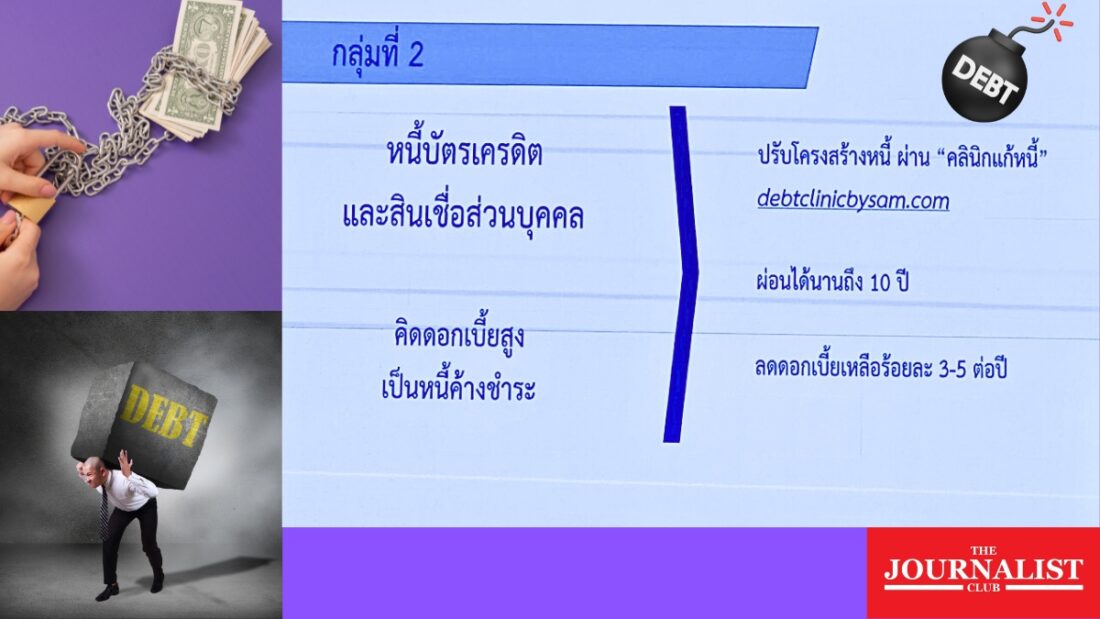

สำหรับกลุ่มที่ 2 คือ ลูกหนี้ที่มีรายได้ประจำ แต่มีภาระหนี้จำนวนมากจนเกินศักยภาพ โดยอาจจะแบ่งออกเป็นสองกลุ่มย่อยได้แก่ กลุ่มข้าราชการ ครู ตำรวจ ทหาร ที่มักจะมีหนี้กับสถาบันการเงิน และกลุ่มที่เป็นหนี้บัตรเครดิต กลุ่มข้าราชการ ครูและบุคลากรทางการศึกษา ตำรวจ ทหาร จะได้รับการช่วยเหลือผ่าน 3 แนวทางด้วยกัน

แนวทางแรก คือการลดดอกเบี้ยสินเชื่อไม่ให้สูงจนเกินไป เพราะเป็นกลุ่มที่มีรายได้ประจำและถือว่ามีความเสี่ยงต่ำแนวทางที่สอง จะต้องโอนหนี้ทั้งหมดไปไว้ในที่เดียว เช่น ที่สหกรณ์ เพื่อให้การตัดเงินเดือนนำมาชำระหนี้ทำได้สะดวก และสอดคล้องกับรายได้ของลูกหนี้ และแนวทางสุดท้าย คือบังคับใช้หลักเกณฑ์การตัดเงินเดือน ให้ลูกหนี้มีเงินเดือนเหลือเพียงพอต่อการดำรงชีพ ซึ่งทั้งสามแนวทางนี้ จะต้องทำพร้อมกันทั้งหมด

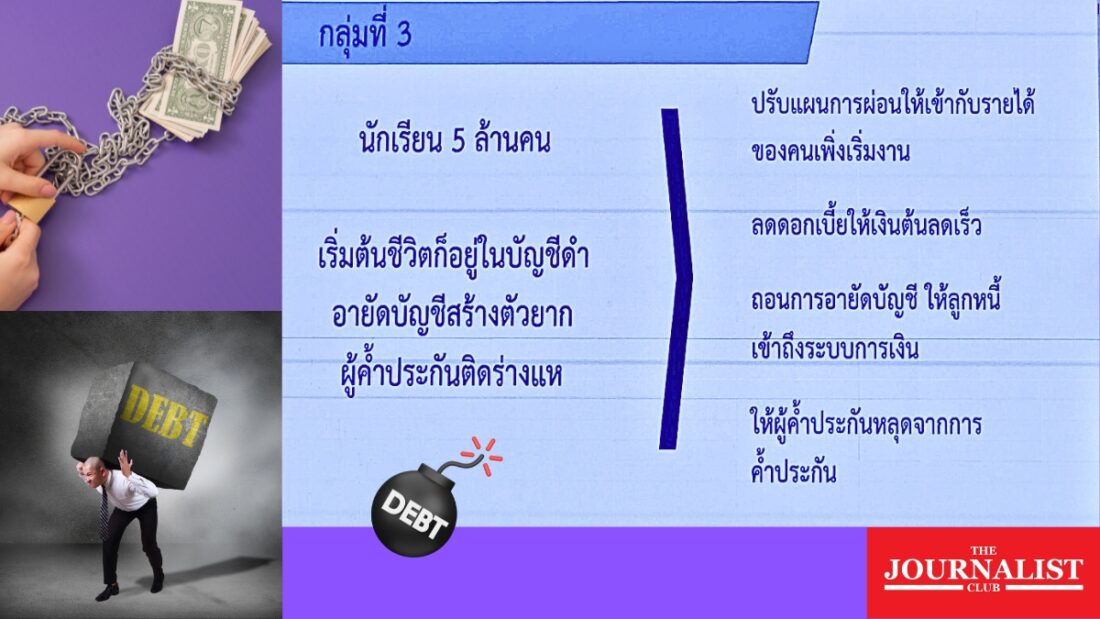

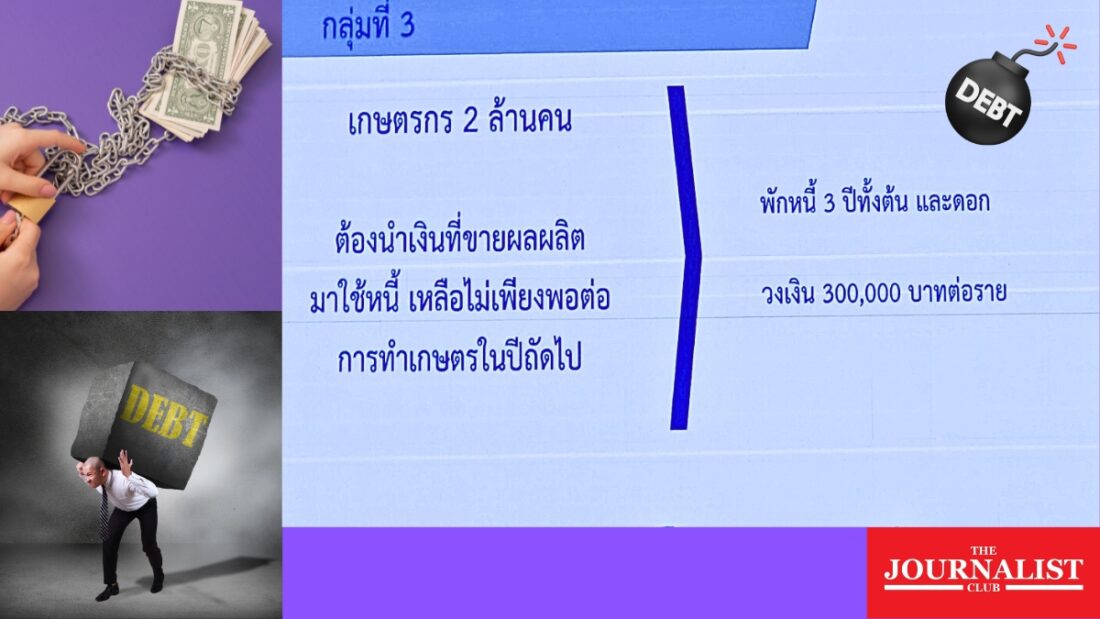

สำหรับลูกหนี้กลุ่มที่ 3 คือ กลุ่มที่มีรายได้ไม่แน่นอน ทำให้การชำระคืนหนี้ไม่ต่อเนื่อง เช่น เกษตรกร ลูกหนี้เช่าซื้อ และลูกหนี้กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) กลุ่มนี้จะได้รับการช่วยเหลือ โดยการพักชำระหนี้เป็นการชั่วคราว การลดดอกเบี้ย หรือลดเงินผ่อนชำระในแต่ละงวดให้ต่ำลง เพื่อให้สอดคล้องกับรายได้ของลูกหนี้ เช่น ลูกหนี้เกษตรกร ซึ่งมีรายได้ไม่แน่นอน เนื่องจากรายได้ของพวกเค้า ขึ้นอยู่กับสภาพอากาศและปริมาณผลผลิต เพื่อให้ความช่วยเหลือแก่ลูกหนี้กลุ่มนี้ รัฐบาลได้มีโครงการพักชำระหนี้ให้แก่เกษตรกรแล้ว โดยพักทั้งหนี้เงินต้นและดอกเบี้ยเป็นเวลา 3 ปี ซึ่งโครงการนี้มีเกษตรกรเข้าร่วมการพักหนี้กว่า 1.5 ล้านราย เป็นต้น

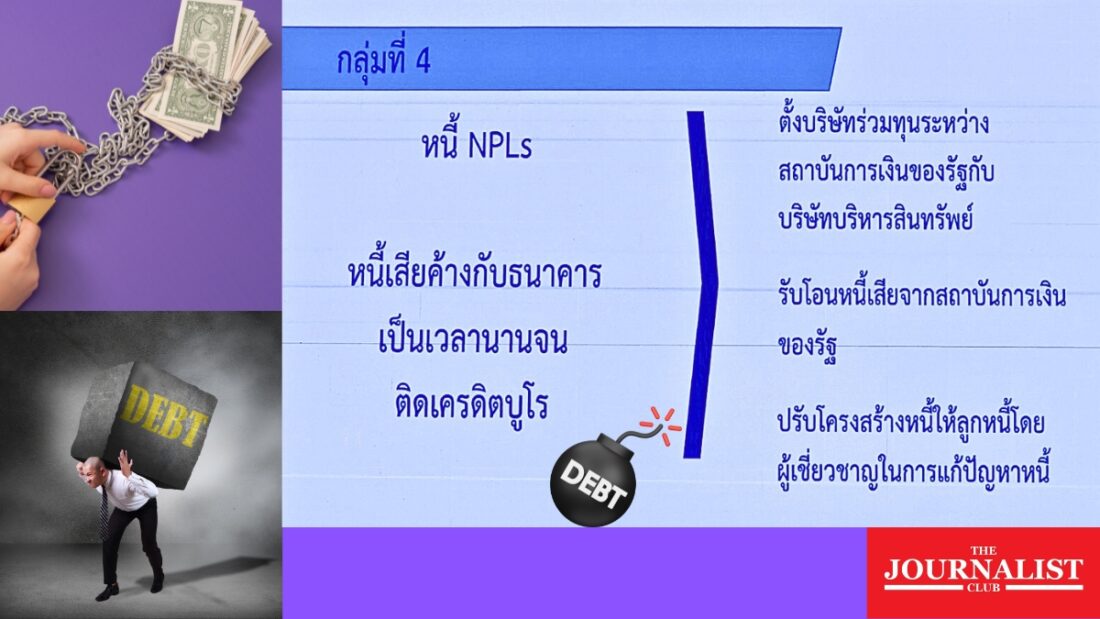

สำหรับลูกหนี้กลุ่มที่ 4 กลุ่มนี้เป็นหนี้เสียคงค้างกับสถาบันการเงินของรัฐ มาเป็นระยะเวลานาน กลุ่มนี้จะโอนไปยังบริษัทบริหารสินทรัพย์ ที่เกิดจากการร่วมทุนระหว่างสถาบันการเงินของรัฐ และบริษัทบริหารสินทรัพย์ ซึ่งจะทำให้การปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้เป็นไปอย่างคล่องตัวมากขึ้น คาดว่ามาตรการนี้จะสามารถช่วยเหลือลูกหนี้ในกลุ่มนี้ได้ประมาณ 3 ล้านราย

“การแก้ปัญหาทั้งหมดที่กล่าวมา เป็นเพียงการแก้ไขปัญหาที่ปลายเหตุในระยะเร่งด่วน เพื่อต่อลมหายใจให้ลูกหนี้ทุกกลุ่ม ซึ่งในระยะยาวควรมีการแก้ปัญหาในระดับโครงสร้าง โดยยกระดับการให้บริการสินเชื่อให้เหมาะสมและเป็นธรรม ซึ่งกระทรวงการคลังได้ร่วมกับหน่วยงานต่าง ๆ จัดทำแนวทางเพื่อยกระดับการให้สินเชื่อและการค้ำประกันสินเชื่อ ให้สะท้อนความเสี่ยงของลูกหนี้ได้มากขึ้น เป็นธรรม มีมาตรการคุ้มครองผู้บริโภค และป้องกันปัญหาการก่อหนี้เกินศักยภาพ” นายเศรษฐา กล่าว

นายเศรษฐา กล่าวด้วยว่า ขอยืนยันรัฐบาลมีความห่วงใยลูกหนี้ทุกกลุ่ม และมีแนวทางช่วยเหลือ ทั้งมาตรการระยะสั้นและระยะยาว การดำเนินมาตรการให้สำเร็จได้ จะต้องอาศัยความร่วมมือจากลูกหนี้ เจ้าหนี้ และหน่วยงานต่าง ๆ หลายภาคส่วน ขอมอบนโยบายให้หน่วยงานที่เกี่ยวข้อง และขอความร่วมมือจากทุกภาคส่วน ให้มาร่วมกันแก้หนี้ทั้งระบบให้จบภายในรัฐบาลนี้ ร่วมกันสำรวจและซ่อมแซมกลไกทางเศรษฐกิจ เพื่อทำให้เครื่องจักรทางเศรษฐกิจเราทำงานเติบโต และขยายตัวต่อไปได้

ด้านนายกิตติรัตน์ ณ ระนอง ที่ปรึกษานายกรัฐมนตรี กล่าวด้วยว่า สำหรับตัวเลขหนี้ที่นายกรัฐมนตรี ได้แถลงในวันนี้คิดเป็นมูลหนี้อยู่ประมาณ 16 ล้านล้านบาท หรือคิดเป็น 90% ของผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) และครอบคลุมประชากรประมาณ 5 ล้านคน และ จำนวนบัญชี 12 ล้านบัญชี ที่มีปัญหาไม่สามารถชำระหนี้ได้ โดยในส่วนนี้เป็นยอดหนี้ที่รวมทั้งของสถาบันการเงิน หนี้สหกรณ์ และหนี้กองทุนเพื่อการกู้ยืม เพื่อการศึกษา (ก.ย.ศ.) ไปด้วยแล้ว

นอกจากนี้ ในส่วนของหนี้สินบัตรเครดิต ที่ปัจจุบันมียอดรวมอยู่ที่ 23 ล้านใบ โดยในจำนวนนี้เริ่มมีปัญหาจริงจังประมาณ 1 ล้านใบ โดยที่ผ่านมา ก็มีมาตรการช่วยแก้ปัญหา โดยการเข้าโครงการลดดอกเบี้ยลงเหลือ 3-5% สำหรับคนที่ไม่มีกำลังจ่ายได้ โดยส่วนตัวมองว่ากลุ่มบัตรเครดิตยังไม่น่าห่วง ยังแก้ไขได้

ขอบคุณภาพจากสำนักโฆษก สำนักเลขาธิการนายกรัฐมนตรี