ใครไม่มี หนี้ ยกมือขึ้น!! เชื่อว่า ผู้มีรายได้น้อยส่วนใหญ่น่าจะมีหนี้เป็นของตัวเองกันทั้งนั้น

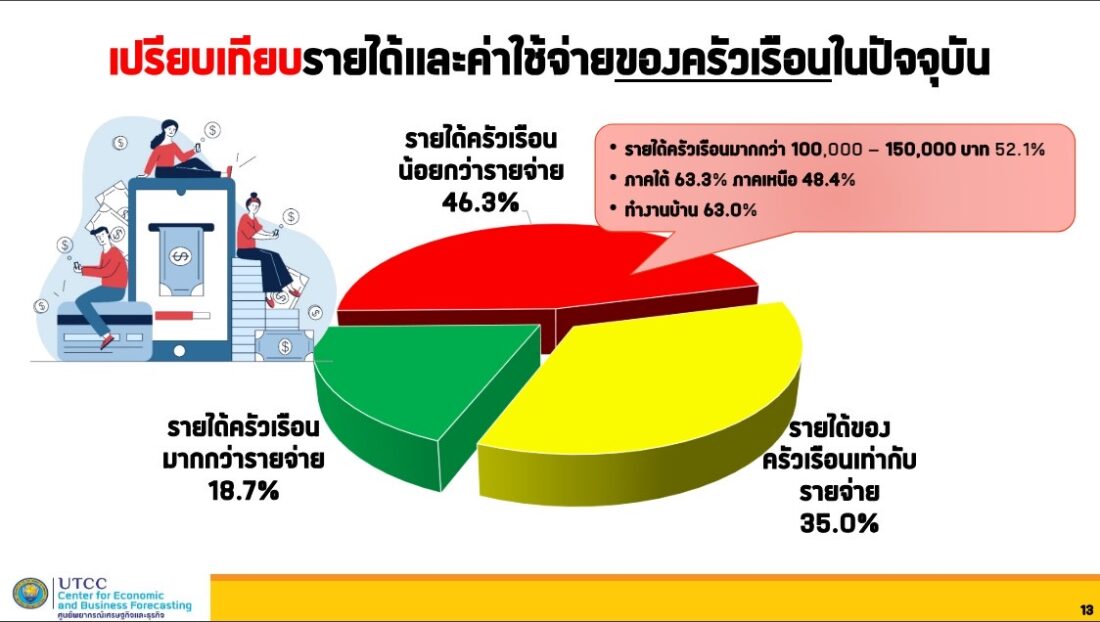

เนื่องจากเศรษฐกิจไทยชะลอตัว ค่าครองชีพสูง รายได้ไม่พอกับรายจ่าย ทำให้ประชาชนจำเป็นต้องกู้เงินมาใช้จ่ายในชีวิตประจำวัน บางคนกู้หนี้ใหม่มาโปะหนี้เก่า ทำให้หนี้ครัวเรือนเพิ่มขึ้นต่อเนื่อง และไม่มีทีท่าลดลงได้

จากผลสำรวจ “สถานภาพหนี้ครัวเรือนปี 67” ที่ “ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย” สำรวจความเห็นกลุ่มตัวอย่าง 1,3000 รายทั่วประเทศ ระหว่างวันที่ 1-7 ก.ย.67 น่าตกใจ!!

เนื่องจากมูลค่าหนี้เฉลี่ยของครัวเรือนไทยเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้สัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) เพิ่มขึ้นทะลุระดับยั่งยืนที่ 80%

และที่น่าจกใตยิ่งกว่า คือ ความสามารถในการชำระหนี้ ก็ลดลงด้วย และมีโอกาสเกิดหนี้เสียเพิ่มขึ้น!!

ปี 67 ครัวเรือนไทยหนี้สูงสุดรอบ 16 ปี

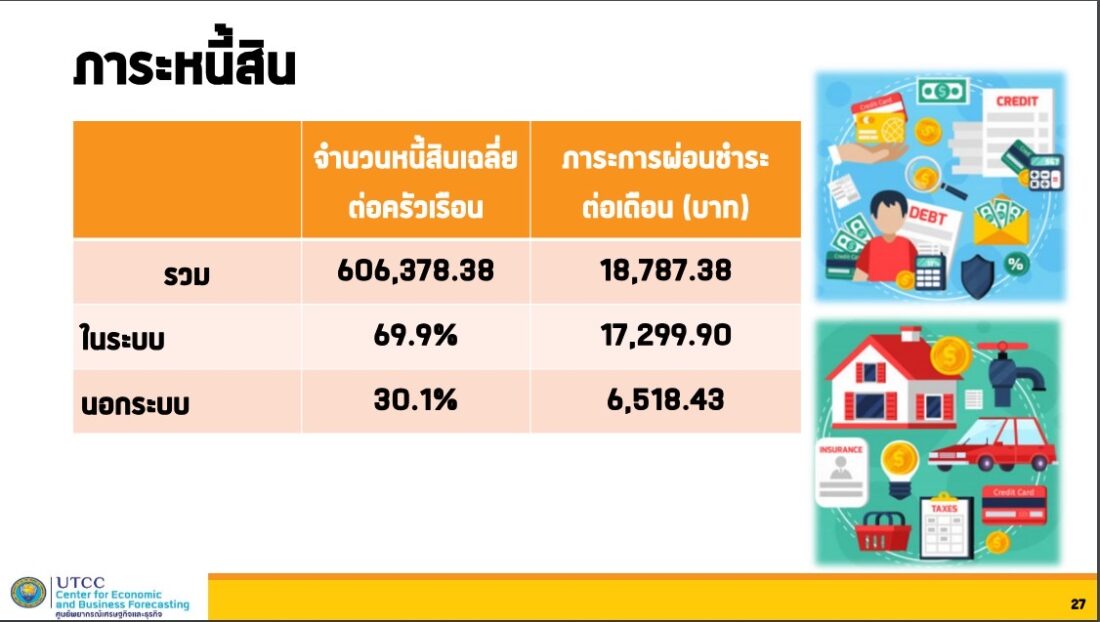

ทั้งนี้ จากผลสำรวจ “สถานภาพหนี้ครัวเรือนปี 67” พบว่า ผู้ตอบ 99.7% มีหนี้ และเพียง 0.3% ไม่มีหนี้ โดยมีมูลหนี้เฉลี่ยสูงถึง 606,378 บาทต่อครัวเรือน (เฉลี่ยครัวเรือนละ 4 คน) เพิ่ม 8.4% เมื่อเทียบกับปี 66 ที่เฉลี่ย 559,408 บาท

โดยหนี้จำนวนดังกล่าว แบ่งเป็นหนี้ในระบบ 69.9% และนอกระบบ 30.1% ผ่อนชำระเดือนละ 18,787 บาท เป็นหนี้ในระบบ 17,229 บาท และนอกระบบ 6,518 บาท

มูลหนี้ 606,378 บาท สูงสุดในรอบ 16 ปีนับตั้งแต่เริ่มสำรวจในปี 52 ที่ขณะนั้นมีหนี้เฉลี่ยเพียง 143,476 บาท!!

เมื่อแยกประเภทหนี้ พบว่า เป็นหนี้บัตรเครดิตมากที่สุด ตามด้วยซื้อยานพาหนะ ส่วนบุคคล (อุปโภคบริโภค) ที่อยู่อาศัย ประกอบธุรกิจ และการศึกษา ซึ่งเมื่อเทียบกับปีก่อน ส่วนใหญ่ตอบว่า หนี้สินเพิ่มขึ้นมาก และในอีก 1 ปีข้างหน้า หนี้จะเพิ่มขึ้นอีก โดยเฉพาะหนี้ในระบบ

สาเหตุก่อหนี้ มาจากเศรษฐกิจชะลอตัว รายได้ไม่พอรายจ่าย มีเหตุต้องใช้เงินฉุกเฉิน ค่าครองชีพสูงขึ้น ธุรกิจล้มเหลว ลงทุนธุรกิจเพิ่ม ซื้อสินทรัพย์ถาวร ค่าเล่าเรียนบุตรหลาน ตกงาน ผ่อนสินค้ามากเกินไป ติดการพนัน ภัยธรรมชาติทำให้ผลผลิตทางการเกษตรเสียหาย ฯลฯ

6 เดือนถึง 1 ปีจากนี้มีโอกาสเบี้ยวหนี้

อย่างไรก็ตาม สิ่งที่น่าตกใจยิ่งกว่าคือ ครัวเรือนส่วนใหญ่ มีปัญหาผิดนัดชำระหนี้ หรือ “เบี้ยวหนี้” ซึ่งผลสำรวจพบว่า ผู้ตอบ 71.6% มีปัญหาชำระหนี้ในรอบ 1 ปีที่ผ่านมา ส่วนใหญ่มีรายได้ต่ำกว่าเดือนละ 15,000 บาท

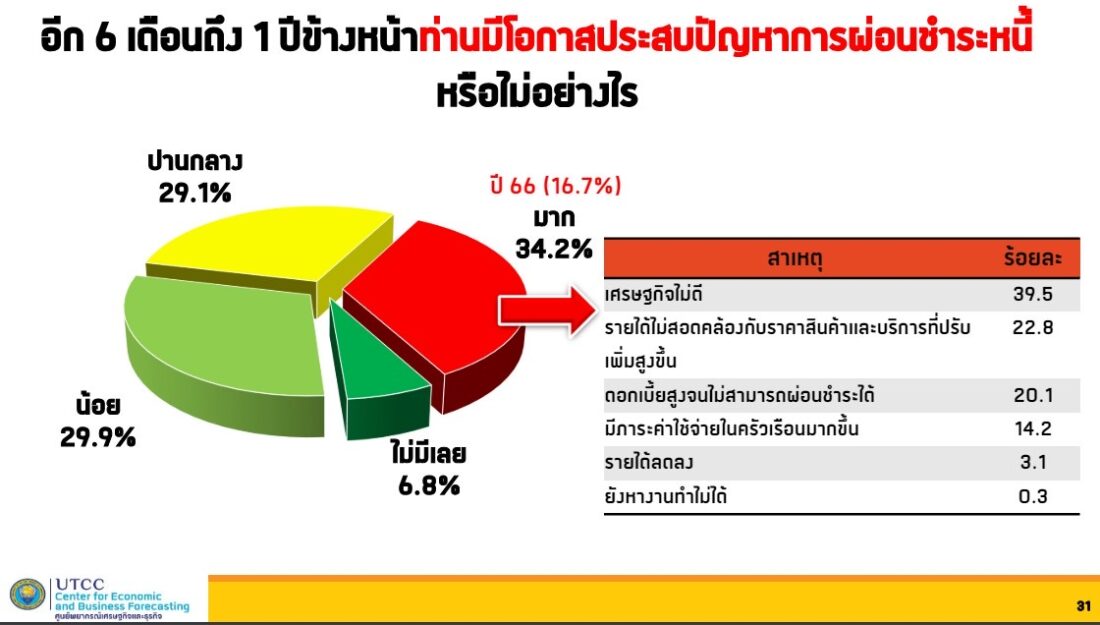

และคาดว่าในอีก 6 เดือนถึง 1 ปี ผู้ตอบมากถึง 34.2% มีโอกาสมีปัญหาผ่อนชำระมาก, 29.1% มีปัญหาปานกลาง, 29.9% น้อย โดยมีเพียง 28.4% เท่านั้นที่ไม่มีปัญหาผ่อนชำระในรอบ 1 ปีที่ผ่านมา

ทั้งนี้ เมื่อแยกเป็นประเภทของหนี้ พบว่า ทั้งหนี้เพื่อการศึกษา หนี้สินเชื่อส่วนบุคคล หนี้จากสินเชื่อยานพาหนะ ประกอบธุรกิจ บัตรเครดิต ประกอบธุรกิจภาคการเกษตร และที่อยู่อาศัยนั้น

ผู้ตอบส่วนใหญ่ที่เป็นพนักงานเอกชน ค้าขาย รับจ้างทั่วไป อาชีพอิสระ และผู้มีรายได้ต่ำกว่าเดือนละ 15,000 บาท มีเงินเพียงพอที่จะชำระหนี้ได้ในระยะเวลาไม่เกิน 3-6 เดือน และมีโอกาสเบี้ยวหนี้หลังจากนี้

กรณีที่มีเงินไม่เพียงพอชำระหนี้ กลุ่มตัวอย่างจะเลือกชำระหนี้ที่อยู่อาศัยก่อนเป็นอันดับแรก รองลงมา คือ ยานพาหนะ บัตรเครดิต และสินเชื่อส่วนบุคคล

สาเหตุของการผิดนัดชำระหนี้ เพราะเศรษฐกิจไทยยังไม่ดีขึ้น รายได้ลดลง รายได้ไม่สอดคล้องกับค่าครองชีพ ยอดชำระเพิ่มขึ้น ดอกเบี้ยสูงขึ้นจนไม่สามารถผ่อนชำระได้ มีภาระค่าใช้จ่ายในครัวเรือนเพิ่มขึ้น ตกงาน ยังหางานไม่ได้ เป็นหนี้แบบทบต้นทบดอก ปัญหาภัยธรรมชาติ คู่แข่งขันทางธุรกิจมากขึ้น เป็นต้น

สัดส่วนหนี้ครัวเรือนต่อจีดีพีพุ่ง 90.8%

สำหรับมูลหนี้ครัวเรือนที่สูงถึง 606, 378 บาทนั้น ส่งผลให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยอยู่ที่ 90.8% แม้ยังต่ำกว่าเกาหลีใต้ ฮ่องกง แต่ถือว่า สูงเป็นอันดับ 7 ของโลก

“นายธนวรรธน์ พลวิชัย” อธิการบดีมหาวิทยาลัยหอการค้าไทย และประธานที่ปรึกษาศูนย์พยากรณ์เศรษฐกิจและธุรกิจ กล่าวว่า หนี้ครัวเรือนไทยต่อจีดีพี เพิ่มขึ้นอย่างรวดเร็วตั้งแต่หลังน้ำท่วมใหญ่ปี 54

และตั้งแต่ปี 63 เป็นต้นมา ไทยไม่สามารถแก้ปัญหาหนี้ครัวเรือนให้ต่ำกว่า 80% ซึ่งเป็นระดับยั่งยืนตาม Bank for International Settlement (BIS) ได้เลย

ทั้งนี้ จากข้อมูลของธนาคารแห่งประเทศไทย (ธทป.) ชี้ให้เห็นว่า ปี 55 หนี้ครัวเรือนไทยต่อจีดีพีอยู่ที่ระดับ 76.1% และสูงขึ้นจนถึง 85.9% ในปี 58 จากการที่สินเชื่อโตเร็วมาก เพราะเกิดน้ำท่วมใหญ่ และนโยบายกระตุ้นเศรษฐกิจของรัฐบาลสมัยนั้น

พอมาปี 59-61 สัดส่วนลดลงเล็กน้อยและแทบจะเคลื่อนไหวแบบคงที่ แต่ยังสูงกว่า 80% เพราะเศรษฐกิจและสินเชื่อเติบโตต่อเนื่อง ทำให้สัดส่วนหนี้แทบจะคงที่ จนนมาปี 62 สัดส่วนสูงขึ้นมาอยู่ที่ 84.1%

จากนั้นตั้งแต่ปี 63 เป็นต้นมาจนถึงปี 65 สัดส่วนทะลุ 90% อย่างต่อเนื่องและเกือบแตะที่ระดับ 92% เพราะเศรษฐกิจหดตัว หนี้ส่วนบุคคลและเกษตรโตเร็ว นโยบายพักหนี้ ทำให้ยอดหนี้ไม่ลด

ขณะที่ตั้งแต่ปี 66-67 สัดส่วนลดลงอย่างต่อเนื่องจนมาแตะที่ 90.8% ในปัจจุบัน โดยสัดส่วนทรงตัวในระดับสูง จากเศรษฐกิจที่ทยอยฟื้นตัวอย่างช้าๆ เช่นเดียวกับสินเชื่อที่ขยายตัวชะลอลงหลังหมดมาตรการช่วยเหลือ

หอการค้าไทยยันไม่อันตรายต่อเศรษฐกิจ

แต่การมีหนี้ครัวเรือนในระดับสูงถึง 90.8% ไม่ได้น่ากลัว และไม่เป็น “อันตราย” ต่อระบบเศรษฐกิจ

โดย “นายธนวรรธน์” ระบุว่า เนื่องจากมีสัดส่วนหนี้ในระบบสูงกว่านอกระบบ จึงทำให้มีสดัดส่วนต่อจีดีพีสูงขึ้น และการแปลงจากนอกระบบที่ดอกเบี้ยสูงมาสู่ในระบบที่ดอกเบี้ยต่ำ ช่วยลดภาระผ่อนชำระของประชาชน

อีกทั้งผลสำรวจยังพบว่า ประชาชนไม่ได้กู้เพื่อใช้จ่ายฟุ่มเฟือย แต่ที่ก่อหนี้ เพราะการใช้จ่ายไม่เป็นไปตามแผน เกิดเหตุไม่คาดฝัน เช่น ภัยแล้ง สงคราม เศรษฐกิจชะลอตัว

ดังนั้น จึงต้องกู้ นอกจากเพื่อการอุปโภคบริโภคแล้ว ยังกู้มาสร้างประโยชน์ต่อเศรษฐกิจ อย่างลงทุนธุรกิจ ลงทุนด้านการเกษตร ซื้อสินทรัพย์ถาวร ที่สร้างความมั่นคงในชีวิต ทำให้แม้ “เป็นหนี้แต่ชีวิตดีขึ้น”

สอดคล้องกับที่ “สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ” หรือสภาพัฒน์ เคยระบุไว้ว่า หนี้สาธารณะที่มากกว่า 80% ของจีดีพี ไม่ได้มีข้อระบุว่าเป็น “อันตรายต่อเศรษฐกิจ”

หากการเป็นหนี้นั้น สร้างประโยชน์ต่อประชาชน เพียงแต่มีผลทางจิตวิทยา เนื่องจากหนี้ครัวเรือนสูง ทำให้ประชาชนบริโภคได้ไม่เต็มที่

อย่างไรก็ตาม มีข้อเสนอแนะแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน คือ ให้ความรู้เรื่องการวางแผนใช้จ่าย หาแหล่งเงินกู้ดอกเบี้ยต่ำ ให้ความรู้ในการบริหารหนี้ ปรับโรงสร้างหนี้ เพิ่มสวัสดิการให้ผู้มีรายได้น้อย ลดค่าครองชีพให้กับกลุ่มเปราะบาง ฝึกอบรมวิชาชีพ สถาบันการเงินคัดกรองการปล่อยกู้เงินหรือจำกัดวงเงินกู้

ข่าวที่เกี่ยวข้อง : นายกฯ สั่ง คลัง แบงค์ชาติ เร่งแก้ปัญหา หนี้ครัวเรือน เพื่อฟื้นฟูความเชื่อมั่นด้านเศรษฐกิจของประชาชน