- เติมเข้าคลังสำรองปิโตรเลียมเชิงยุทธศาสตร์

- Nymex WTIปรับเพิ่มเฉลี่ยรายสัปดาห์ 2 เหรียญ

- จีน ผู้ใช้น้ำมันรายใหญ่ เริ่มผ่อนกฎคุมโควิด

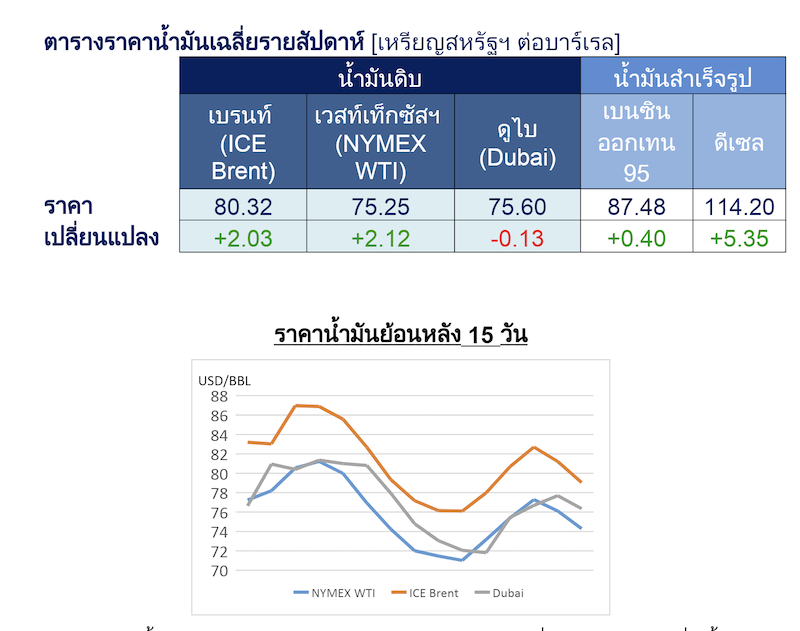

ผู้สื่อข่าวรายงานว่า ทีมวิเคราะห์ตลาดต่างประเทศ บริษัท ปตท. จำกัด (มหาชน) ได้เผยแพร่สถานการณ์ตลาดน้ำมันประจำสัปดาห์ที่ 12 – 16 ธ.ค. 65 และคาดการณ์สัปดาห์ที่ 19 – 23 ธ.ค. 65 โดยราคาน้ำมันดิบ ICE Brent และ Nymex WTI เฉลี่ยรายสัปดาห์เพิ่มขึ้นกว่า 2 เหรียญ จากสัปดาห์ก่อนหน้า จากตลาดคาดจีนซึ่งเป็นผู้นำเข้าน้ำมันรายใหญ่ที่สุดของโลกจะเปิดประเทศอย่างเต็มรูปแบบ หลังจากเริ่มทยอยผ่อนคลายมาตรการควบคุม COVID-19

ขณะเดียวกัน ตลาดน้ำมันยังได้รับแรงสนับสนุนจาก รัฐบาลสหรัฐฯ ประกาศแผนซื้อน้ำมันดิบเติมเข้าคลังสำรองปิโตรเลียมเชิงยุทธศาสตร์ (Strategic Petroleum Reserve: SPR) ปริมาณ 3 ล้านบาร์เรล ส่งมอบเดือน ก.พ. 66 นับเป็นการซื้อเพื่อเก็บเป็น SPR ครั้งแรกหลังระบายน้ำมันดิบปริมาณ 180 ล้านบาร์เรล ตั้งแต่เดือน มี.ค. 65

อย่างไรก็ตาม ปัจจัยด้านเศรษฐกิจยังคงกดดันราคาน้ำมัน โดยล่าสุด S&P Global รายงานดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและการบริการ (Composite Purchasing Managers’ Index: PMI) ของสหรัฐฯ ในเดือน ธ.ค. 65 ลดลงจากเดือนก่อน 1.8 จุด มาอยู่ที่ 44.6 จุด ต่ำสุดในรอบ 4 เดือน หดตัวเป็นเดือนที่ 6 ติดต่อกัน และ PMI ต่ำกว่า 50 จุด บ่งชี้ภาวะหดตัว

สัปดาห์นี้ (19 – 23 ธ.ค. 65) คาดว่าราคาน้ำมันดิบ ICE Brent จะเคลื่อนไหวระหว่าง $78-83/BBL ประเด็นที่ต้องจับตา ได้แก่ การตอบโต้ของรัสเซียต่อการกำหนดเพดานราคา (Price Cap) น้ำมันดิบรัสเซียที่ขนส่งทางทะเล ตั้งแต่วันที่ 5 ธ.ค. 65 ของกลุ่ม G7 พร้อมด้วยออสเตรเลียและสหภาพยุโรป (EU) โดยรัฐบาลรัสเซียเผยว่าได้ข้อสรุปมาตรการตอบโต้ชาติตะวันตก และเตรียมที่จะเปิดเผยรายละเอียดภายในสัปดาห์นี้ และกล่าวย้ำว่ารัสเซียจะไม่จัดส่งน้ำมันให้กับประเทศที่ดำเนินการตามข้อตกลง Price Cap

สำหรับปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก โดย Reuters รายงานท่อ Keystone (622 KBD) ส่วนที่ขนส่งน้ำมันจากเมือง Hardisty ในรัฐ Alberta ของแคนาดา ไปยังโรงกลั่นในรัฐ Illinois ของสหรัฐฯ กลับมาเปิดดำเนินการเมื่อวันที่ 14 ธ.ค. 65 ส่วนท่อจากเมือง Steele City รัฐ Nebraska ไปจนถึงคลังเก็บน้ำมันที่เมือง Cushing รัฐ Oklahoma ยังคงปิดดำเนินการ

ขณะที่ รายงานฉบับเดือน ธ.ค. 65 ของ IEA คาดการณ์อุปสงค์น้ำมันโลกในปี 2565 เพิ่มขึ้นจากปีก่อน 2.26 ล้านบาร์เรลต่อวัน มาอยู่ที่ 99.57 ล้านบาร์เรลต่อวัน (เพิ่มขึ้นจากคาดการณ์ครั้งก่อน 14,000 บาร์เรลต่อวัน) และในปี 2566 เพิ่มขึ้น 1.71 ล้านบาร์เรลต่อวัน จากปีก่อน มาอยู่ที่ 101.82 ล้านบาร์เรลต่อวัน (เพิ่มขึ้นจากคาดการณ์ครั้งก่อน 10,000 บาร์เรลต่อวัน)

ส่วนปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ โดย EIA คาดการณ์ปริมาณการผลิตน้ำมันดิบสหรัฐฯ ในไตรมาส 4/65 เพิ่มขึ้นจากไตรมาสก่อน 260,000 บาร์เรลต่อวัน อยู่ที่ 12.29 ล้านบาร์เรลต่อวัน สูงสุดเป็นประวัติการณ์

ธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) มีมติปรับอัตราดอกเบี้ยนโยบายขึ้น 0.5% มาอยู่ที่ 4.25-4.5% ในการประชุมคณะกรรมการนโยบายการเงิน (Federal Open Market Committee: FOMC) วันที่ 14-15 ธ.ค. 65 โดย Fed คาดว่าจะเพิ่มอัตราดอกเบี้ยนโยบายขึ้นสู่ระดับ 5.0-5.25% ในปี 66 และปรับลดลงสู่ระดับ 4.1% และ 3.1% ในปี 67-68 ตามลำดับ (การประชุม FOMC ครั้งถัดไปวันที่ 31 ม.ค. – 1 ก.พ. 66)