วิกฤติเศรษฐกิจไทยแล้วหรือยัง? ไตรมาส 3ขยายตัว 1.5% 9เดือนโต 1.9% เลขาสภาพัฒน์ระบุชัด เศรษฐกิจไทยฟื้นตัวต่อเนื่องและจะฟื้นตัวได้ต่อ

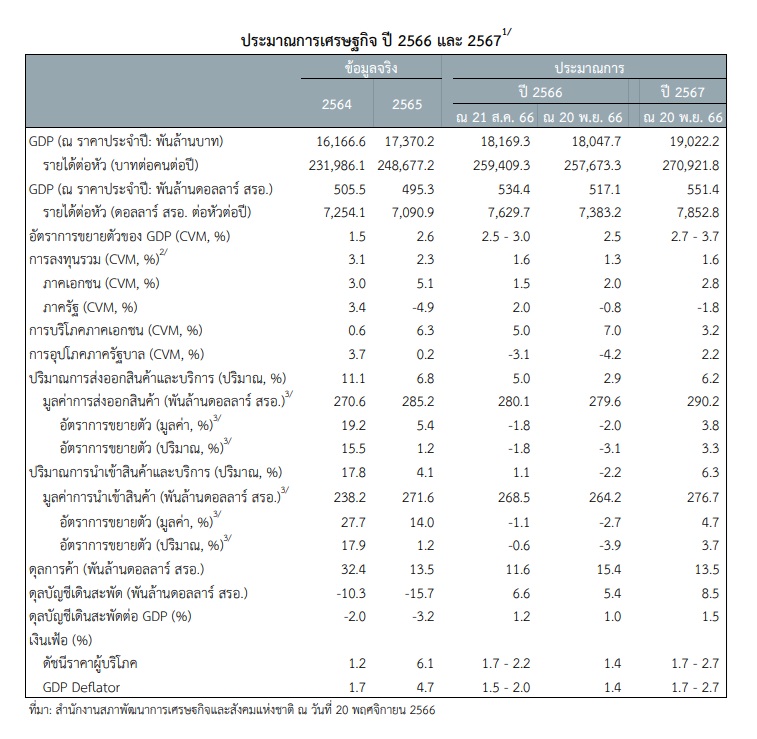

- คาดทั้งปี66 เศรษฐกิจไทยขยายตัวร้อยละ 2.5

- ส่วนปี 67 คาดการณ์จะขยายตัวในช่วงร้อยละ 2.7 – 3.7 (ค่ากลางอยู่ที่ร้อยละ 3.2)

- หนี้สาธารณะ ณ สิ้นเดือนกันยายน 66 คิดเป็นร้อยละ 62.1 ของ GDP

นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ แถลงภาวะ เศรษฐกิจไทยไตรมาสที่3 ของปี 2566 และแนวโน้มปี2566 – 2567 ว่า เศรษฐกิจไทยในไตรมาสที่3 ของปี2566 ผลิตภัณฑ์มวลรวมภายในประเทศ(GDP) ขยายตัวร้อยละ 1.5 ต่ำกว่าไตรมาสที่ 2 ที่ขยายตัวได้ร้อยละ 1.8 รวม 9 เดือนแรกของ ปี 2566 เศรษฐกิจไทยขยายตัวร้อยละ 1.9

โดยด้านการใช้จ่าย การอุปโภคบริโภคภาคเอกชนขยายตัวในเกณฑ์สูง การลงทุนภาคเอกชนขยายตัว ต่อเนื่อง ส่วนการส่งออกสินค้า การอุปโภคของรัฐบาล และการลงทุนภาครัฐปรับตัวลดลงต่อเนื่อง

สำหรับการอุปโภคบริโภคภาคเอกชน ขยายตัวในเกณฑ์สูงต่อเนื่องร้อยละ 8.1 เร่งขึ้นจากร้อยละ 7.8 ในไตรมาสก่อนหน้า และเป็นการขยายตัวสูงสุดในรอบ 4 ไตรมาส ตามการขยายตัวดีขึ้นของการใช้จ่าย ในเกือบทุกหมวด สอดคล้องกับการปรับตัวดีขึ้นต่อเนื่องของการจ้างงานและความเชื่อมั่นผู้บริโภคที่เพิ่มสูงขึ้น

โดยการใช้จ่ายหมวดบริการขยายตัวในเกณฑ์สูงร้อยละ 15.5 ต่อเนื่องจากร้อยละ 13.9 ในไตรมาสก่อนหน้า และเป็นอัตราการขยายตัวสูงสุดในรอบ 4 ไตรมาส ตามการขยายตัวในเกณฑ์ดีต่อเนื่องของการใช้จ่าย ในกลุ่มโรงแรมและภัตตาคาร และกลุ่มบริการทางการเงินร้อยละ 36.9 และร้อยละ 10.6 ตามลำดับ การใช้จ่าย หมวดสินค้าไม่คงทนขยายตัวร้อยละ 4.2 เท่ากับไตรมาสก่อนหน้า

ขณะที่ค่าตอบแทนแรงงาน (ค่าจ้าง เงินเดือน) และค่าซื้อสินค้าและบริการ ขยายตัวร้อยละ 0.2 และร้อยละ 0.5 ตามลำดับ อัตราการเบิกจ่ายงบประมาณรายจ่ายประจำอยู่ที่ร้อยละ 20.5 เทียบกับร้อยละ 24.3 ในไตรมาสก่อนหน้าและร้อยละ 21.4 ในช่วงเดียวกันของปีก่อน รวม 9 เดือนแรก ของปี 2566 การอุปโภคบริโภคภาคเอกชนขยายตัวร้อยละ 7.3 ขณะที่การใช้จ่ายเพื่อการอุปโภครัฐบาลลดลงร้อยละ 5.2

การลงทุนรวม ขยายตัวร้อยละ 1.5 เร่งขึ้นจากร้อยละ 0.4 ในไตรมาสก่อนหน้า ตามการเร่งขึ้นของ

การลงทุนภาคเอกชนร้อยละ 3.1 เทียบกับการขยายตัวร้อยละ 1.0 ในไตรมาสก่อนหน้า โดยการลงทุน

เครื่องจักรเครื่องมือขยายตัวร้อยละ 3.1 เร่งขึ้นจากร้อยละ 0.8 ในไตรมาสก่อนหน้า ส่วนการลงทุนก่อสร้าง

ขยายตัวร้อยละ 3.6 ต่อเนื่องจากร้อยละ 2.0 ในไตรมำสก่อนหน้า

ขณะที่การลงทุนภาครัฐ ลดลงร้อยละ 2.6 เทียบกับการลดลงร้อยละ 1.1 ในไตรมาสก่อนหน้า ตามการลดลงของการลงทุนรัฐบาลกลางและรัฐบาลท้องถิ่น และการลงทุนรัฐวิสาหกิจ ร้อยละ 3.4 และร้อยละ 1.4 ตามลำดับ อัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุน อยู่ที่ร้อยละ 20.9 เทียบกับร้อยละ 19.0 ในไตรมาสก่อนหน้าและร้อยละ 21.2 ในช่วงเดียวกันของปีก่อน รวม 9 เดือนแรกของปี2566 การลงทุนรวมขยายตัวร้อยละ 1.7 โดยการลงทุนภาคเอกชนขยายตัวร้อยละ 2.2

ขณะที่การลงทุนภาครัฐขยายตัวร้อยละ 0.3 เทียบกับการลดลงร้อยละ 6.5 ในช่วงเดียวกันของปีก่อน

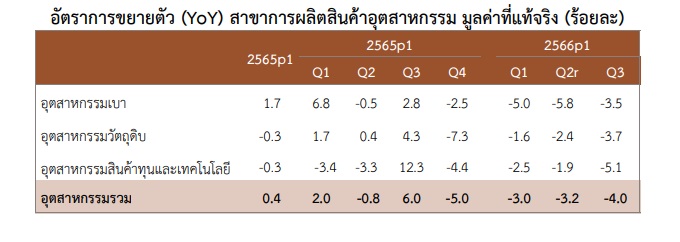

สาขาการผลิตสินค้าอุตสาหกรรม ลดลงร้อยละ 4.0 ต่อเนื่องจากการลดลงร้อยละ 3.2 ในไตรมาสที่ 2/2566 เป็นการลดลงในทุกกลุ่มอุตสาหกรรม ทั้งกลุ่มอุตสาหกรรมเบา อุตสาหกรรมวัตถุดิบ รวมถึงอุตสาหกรรมสินค้าทุนและเทคโนโลยี เป็นผลมาจากอุปสงค์ของ ประเทศคู่ค้ายังคงลดลง อุตสาหกรรมเบา ลดลงร้อยละ 3.5 ปรับตัวดีขึ้นจากการลดลงร้อยละ 5.8 ในไตรมาสที่ 2/2566 เป็นผลจากการผลิตในกลุ่มผลิตภัณฑ์เครื่องดื่ม ยาสูบ สิ่งทอและ เส้นใย เสื้อผ้าเครื่องแต่งกาย หนังและเครื่องหนัง ไม้และผลิตภัณฑ์จากไม้และเฟอร์นิเจอร์ลดลง

อุตสาหกรรมวัตถุดิบ ลดลงร้อยละ 3.7 จากการลดลงร้อยละ 2.4 ในไตรมาส ที่ 2/2566 เป็นผลจากการผลิตสินค้าในกลุ่มผลิตภัณฑ์กระดาษ ปิโตรเลียม เภสัชภัณฑ์ยางและพลาสติก ผลิตภัณฑ์จากแร่อโลหะ โลหะมูลฐาน และโลหะประดิษฐ์ลดลง ขณะที่การพิมพ์ เคมีและเคมีภัณฑ์ยังคงขยายตัว อุตสาหกรรมสินค้าทุนและเทคโนโลยี ลดลงร้อยละ 5.1 ต่อเนื่องจากการลดลง ร้อยละ 1.9 ในไตรมาสที่ 2/2566 เป็นผลจากการผลิตสินค้ากลุ่มคอมพิวเตอร์และอิเล็กทรอนิกส์ อุปกรณ์ไฟฟ้า เครื่องจักรเครื่องมือ อุปกรณ์ขนส่งอื่น ๆ รวมถึงการผลิตยานยนต์ที่ลดลง

สาขาการทำเหมืองแร่และเหมืองหิน ขยายตัวร้อยละ 1.1 เร่งขึ้นจากการลดลง ร้อยละ 1.2 ในไตรมาสที่ 2/2566 ปัจจัยหลักมาจากการผลิตก๊าซธรรมชาติเพิ่มขึ้น ร้อยละ 6.0 จากการลดลงร้อยละ 2.5 ในไตรมาสที่ 2/2566 ตามปริมาณการผลิตของ แหล่งผลิตสำคัญ คือ บงกช กลุ่มเอราวัณ และอาทิตย์ การผลิตก๊าซธรรมชาติเหลว เพิ่มขึ้นร้อยละ 7.8 เร่งขึ้นจากการขยายตัวร้อยละ 3.3 ในไตรมาสที่ 2/2566ตามปริมาณการผลิตเพิ่มขึ้นของแหล่งผลิตสำคัญ คือ บงกช อาทิตย์ และกลุ่มเอราวัณ

ขณะที่การผลิตน้ำมันดิบลดลงร้อยละ 15.2 จากที่ลดลงร้อยละ 7.6 ในไตรมาสที่ 2/2566 ตามการผลิตที่ลดลงของแหล่งผลิตที่สำคัญ คือ แหล่งสิริกิติ์และอื่น ๆ ในพื้นที่สัมปทาน S1 จัสมิน บานเย็น และนงเยาว์ อย่างไรก็ตามการทำเหมืองหิน ทรายและดิน ขยายตัวตามแนวโน้มของการก่อสร้างในประเทศ

ด้านการค้าระหว่างประเทศ การส่งออกสินค้า มีมูลค่า 70,405 ล้านดอลลาร์ ลดลงร้อยละ 2.0 เทียบกับการลดลงร้อยละ 5.6 ในไตรมาสก่อนหน้า โดยปริมาณส่งออกลดลงร้อยละ 3.1 ขณะที่ราคาส่งออก เพิ่มขึ้นร้อยละ 1.1 มูลค่าการส่งออกสินค้าลดลงร้อยละ 1.8 และเมื่อคิดในรูปของเงินบาท มูลค่าการส่งออกสินค้าลดลงร้อยละ 5.3 ส่วนการนำเข้าสินค้า มีมูลค่า 65,012 ล้านดอลลาร์ ลดลงร้อยละ 10.7 ต่อเนื่องจากการลดลงร้อยละ 5.0 ในไตรมาสก่อนหน้า

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 0.99 ต่ำสุดในรอบ 15 ไตรมาส และ ต่ำกว่าร้อยละ 1.06 ในไตรมาสก่อนหน้า และร้อยละ 1.23 ในไตรมาสเดียวกันของปีก่อน อัตราเงินเฟ้อทั่วไป เฉลี่ยอยู่ที่ร้อยละ 0.5 และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 0.8 ส่วนดุลบัญชีเดินสะพัดเกินดุล 3.3 พันล้านดอลลาร์ (118.5 พันล้านบาท) เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนกันยายน 2566 อยู่ที่ 2.1 แสนล้านดอลลาร์ และหนี้สาธารณะ ณ สิ้นเดือนกันยายน 2566 มีมูลค่าทั้งสิ้น 11,131,634.20 ล้านบาท คิดเป็นร้อยละ 62.1 ของ GDP

ทั้งนี้แนวโน้มเศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวร้อยละ 2.5 ต่อเนื่องจากการขยายตัวร้อยละ

2.6 ในปี 2565 อัตราเงินเฟ้อคาดว่าจะอยู่ที่ร้อยละ 1.4 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.0 ของ GDP

ขณะที่แนวโน้มเศรษฐกิจไทย ปี 2567 คาดว่าจะขยายตัวในช่วงร้อยละ 2.7 – 3.7 (ค่ากลางของ

การประมาณการอยู่ที่ร้อยละ 3.2) โดยมีปัจจัยสนับสนุนสำคัญจาก

(1) การกลับมาขยายตัวของการส่งออก

(2) การขยายตัวในเกณฑ์ดีของการอุปโภคบริโภคและการลงทุนภาคเอกชน

(3) การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว ทั้งนี้ คาดว่าการอุปโภคบริโภคและการลงทุนภาคเอกชนขยายตัวร้อยละ 3.2 และร้อยละ 2.8 ตามลำดับ มูลค่าการส่งออกสินค้าในรูปดอลลาร์ ขยายตัวร้อยละ 3.8 สำหรับอัตราเงินเฟ้อ

ทั่วไปคาดว่าจะเฉลี่ยอยู่ในช่วงร้อยละ 1.7 – 2.7 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.5 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี2567 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค ประกอบด้วย (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 3.2 ชะลอลงจากการขยายตัวในเกณฑ์สูงร้อยละ 7.0 ในปี 2566 โดยมีปัจจัยสนับสนุนสำคัญจากตลาดแรงงานที่ยังคงแข็งแกร่ง ความเชื่อมั่นผู้บริโภคที่สูงขึ้น และแรงกดดันด้านเงินเฟ้อที่อยู่ในระดับต่ำ และ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะกลับมาขยายตัวร้อยละ2.2 จากการลดลงร้อยละ 4.2 ในปี 2566 สอดคล้องกับการเพิ่มขึ้นของกรอบงบประมาณรายจ่ายประจำ ภายใต้งบประมาณรายจ่ายประจำปี 2567 วงเงิน 2,762,800 ล้านบาท เพิ่มขึ้นร้อยละ 7.5 จากกรอบวงเงิน 2,569,219 ล้านบาท ในปีงบประมาณ 2566

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 1.6 ต่อเนื่องจากการขยายตัวร้อยละ 1.3 ในปี 2566 โดย (1) การลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 2.8 เร่งขึ้นจากร้อยละ 2.0 ในปี 2566 ตามแนวโน้ม การฟื้นตัวของภาคการส่งออกสินค้าและการผลิตภาคอุตสาหกรรม รวมทั้งการเพิ่มขึ้นต่อเนื่องของมูลค่าโครงการขอรับการส่งเสริมการลงทุนและออกบัตรส่งเสริมการลงทุน และ (2) การลงทุนภาครัฐ คาดว่าจะลดลงร้อยละ 1.8 ต่อเนื่องจากการลดลงร้อยละ 0.8 ในปี 2566 เนื่องจากความล่าช้าของกระบวนการงบประมาณรายจ่ายประจำปี 2567 ที่จะส่งผลให้กำรเบิกจ่ายมีความล่าช้า

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะกลับมาขยายตัวร้อยละ 3.8 เทียบกับ

การลดลงร้อยละ 2.0 ในปี 2566 โดยคาดว่าปริมาณการส่งออกจะเพิ่มขึ้นร้อยละ 3.3 เทียบกับการลดลง

ร้อยละ 3.1 ในปี 2566 และราคาส่งออกจะเพิ่มขึ้นร้อยละ 0.0 – 1.0 เทียบกับร้อยละ 1.1 ในปี 2566

เมื่อรวมกับการส่งออกบริการคาดว่าปริมาณการส่งออกสินค้าและบริการในปี 2567 จะขยายตัวร้อยละ 6.2

เพิ่มขึ้นจากร้อยละ 2.9 ในปี 2566

ประเด็นการบริหารนโยบายเศรษฐกิจมหภาคในปี 2567

การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี2566 และในปี 2567 ควรให้ความสำคัญกับ

(1) การดำเนินนโยบายการเงินการคลังอย่างเหมาะสมสอดคล้องกับเงื่อนไขทางเศรษฐกิจ ของประเทศที่กำลังอยู่ในช่วงฟื้นตัว ท่ามกลางความเสี่ยงจากความผันผวนในระบบเศรษฐกิจที่ยังอยู่ ในเกณฑ์สูงและแรงกดดันทางด้านเสถียรภาพเศรษฐกิจที่เพิ่มสูงขึ้นมาก โดยควรให้ความสำคัญต่อการเพิ่มพื้นที่ในการดำเนินนโยบาย (Policy space) ให้มีความเพียงพอเพื่อรองรับความเสี่ยงที่อาจเกิดขึ้นในระยะต่อไป

(2) การเตรียมมาตรการเพื่อรองรับผลกระทบและใช้ประโยชน์จากความเสี่ยงที่อาจเกิดขึ้นจาก การขยายตัวของความตึงเครียดทางภูมิรัฐศาสตร์ การเปลี่ยนแปลงของสภาพภูมิอากาศ การชะลอตัว ของประเทศเศรษฐกิจหลัก และความผันผวนในตลาดเงินตลาดทุนโลก โดยเฉพาะอย่างยิ่งควรให้ ความสำคัญต่อมาตรการเพื่อรองรับผลกระทบจากความขัดแย้งในภูมิภาคตะวันออกกลางในปัจจุบันที่อาจส่งผลกระทบต่อเศรษฐกิจในด้านต่าง ๆ ที่สำคัญ ทั้งด้านแรงงาน ความผันผวนของราคาพลังงานและ ราคาสินค้าโภคภัณฑ์ และต้นทุนภาคเกษตร

(3) การขับเคลื่อนภาคการส่งออกสินค้าให้กลับมาขยายตัวได้ อย่างต่อเนื่อง โดย 3.1 การเร่งรัดการส่งออกสินค้าไปยังตลาดที่ยังมีแนวโน้มขยายตัวดี และการสร้างตลาดใหม่ 3.2การขับเคลื่อนการส่งออกสินค้าที่มีศักยภาพและเป็นที่ต้องการของตลาดโลก 3.3 การใช้ประโยชน์จากกรอบความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ควบคู่ไปกับการเร่งรัดการเจรจาความตกลงการค้าเสรี 3.4การอำนวยความสะดวกและลดต้นทุนที่เกี่ยวข้องกับการส่งออก 3.5 การป้องกันและแก้ไข ปัญหากีดกันทางการค้าโดยเฉพาะมาตรการที่ไม่ใช่มาตรการทางภำษี 3.6 การส่งเสริมให้ภาคธุรกิจบริหารจัดการความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน

3.7การยกระดับขีดความสามารถในการแข่งขันของการผลิตสินค้า และ 3.8 การเร่งรัดการพัฒนาอุตสาหกรรมที่เกี่ยวข้องกับการผลิตวัตถุดิบและสินค้าขั้นกลางในประเทศ

(4) การสร้างความเชื่อมั่นและสนับสนุนการขยายตัวของการลงทุนภาคเอกชนโดย 4.1 การขับเคลื่อนการส่งออกให้สามารถกลับมาขยายตัว 4.2 การเร่งรัดให้ผู้ประกอบการได้รับอนุมัติ และออกบัตรส่งเสริมการลงทุนในช่วงปี 2564 – 2566 ลงทุนจริง และเร่งอนุมัติโครงการที่เสนอขอรับ การส่งเสริมการลงทุน 4.3 การเร่งรัดให้ผู้ประกอบการโรงงานที่ได้รับใบอนุญาตประกอบกิจการโรงงานให้เริ่มประกอบกิจการได้เร็วขึ้น 4.4 การแก้ไขปัญหาอุปสรรคที่สำคัญต่อการลงทุนและการประกอบธุรกิจ 4.5 การดำเนินมาตรการส่งเสริมการลงทุนเชิงรุกผ่านยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี 4.6 การส่งเสริม การลงทุนในเขตพัฒนาพิเศษภาคตะวันออก (EEC) และการขับเคลื่อนพื้นที่ระเบียงเศรษฐกิจพิเศษ และ

4.7 การขับเคลื่อนการลงทุนพัฒนาพื้นที่เศรษฐกิจและโครงสร้างพื้นฐานให้เป็นไปตามแผนที่กำหนด

(5) การสนับสนุนการฟื้นตัวของการท่องเที่ยวและบริการเกี่ยวเนื่อง โดย 5.1 การจัดกิจกรรมส่งเสริม

การท่องเที่ยวและสร้างการรับรู้ต่อมาตรการ LTR 5.2การประเมินผลมาตรการการยกเว้นการตรวจลงตรานักท่องเที่ยว 5.3 การกระจายตลาดนักท่องเที่ยวให้สมดุล 5.4 การส่งเสริมการใช้จ่ายของนักท่องเที่ยวให้มากขึ้น 5.5 การส่งเสริมการท่องเที่ยวเมืองรอง และ 5.6 การส่งเสริมการพัฒนาการท่องเที่ยวคุณภาพสูง

(6) การดูแลการผลิตภาคเกษตรและรายได้เกษตรกร โดย 6.1 การป้องกันและบรรเทาผลกระทบจากภัยแล้ง 6.2 การเสริมสร้างภูมิคุ้มกันแก่เกษตรกรผ่านระบบประกันภัยพืชผล 6.3 การเพิ่มส่วนแบ่งให้เกษตรกรมีรายได้จากการจำหน่ายผลผลิตขั้นสุดท้ำย 6.4 การส่งเสริมการสร้างนวัตกรรมเพื่อยกระดับมูลค่าเพิ่มและผลิตภาพในการผลิต และ

6.5 การส่งเสริมให้เกษตรกรผลิตและใช้ปุ๋ยและวัตถุดิบที่ผลิตในประเทศ

(7) การรักษาแรงขับเคลื่อน การขยายตัวทางเศรษฐกิจจากการใช้จ่ายและการลงทุนภาครัฐ โดย 7.1 การเร่งรัดเบิกจ่ายจากงบประมาณ รายจ่ายเหลื่อมปีและงบลงทุนรัฐวิสาหกิจในช่วงที่พระราชบัญญัติงบประมาณรายจ่ายประจำปี 2567 ยังไม่มีผลบังคับใช้ 7.2การเร่งรัดกระบวนการงบประมาณรายจ่ายประจำปีงบประมาณ 2567 7.3 การเตรียมโครงการให้มีวามพร้อมสำหรับการจัดซื้อจัดจ้างและการเบิกจ่ายได้โดยเร็ว และ 7.4 การติดตามเร่งรัดการเบิกจ่ายงบประมาณและการใช้จ่ายภาครัฐ

นายดนุชา กล่าวว่า สภาพัฒน์ได้คาดการณ์แนวโน้มเศรษฐกิจไทยปี 2567 ว่าจะขายตัว 3.5% ซึ่งยังไม่ได้รวมผลจากนโยบายดิจิทัลวอลเล็ตของรัฐบาล เนื่องจากต้องรอความเห็นของคณะกรรมการกฤษฎีกาก่อนว่าทำได้หรือไม่ ส่วนเศรษฐกิจไทยถึงขั้นวิกฤติแล้วหรือไม่นั้น นายดนุชากล่าวว่า ตั้งแต่หลังผ่านสถานการณ์โควิด-19 เศรษฐกิจไทยมีความผันผวนมาตลอดโดยเฉพาะจากปัจจัยภายนอก ทั้งปัญหาเงินเฟ้อสูง ภาวะเศรษฐกิจโลกชะลอตัวกว่าที่คาดดการณ์ และปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ ได้ส่งผลกระทบต่อการส่งออกของไทย ในขณะที่เศรษฐกิจภายในของไทยเองยังสามารถเติบโตได้ดี ไม่ว่าจะเป็นการบริโภค หรือการท่องเที่ยว

“เศรษฐกิจไทยมีความจำเป็นต้องปรับโครงสร้างเศรษฐกิจไทย ไม่เช่นนั้นการเติบโตจะอยู่ในระดับแค่ 3%กว่าไปแบบนี้ โดยต้องเร่งปรับโครงสร้างการผลิตภาคอุตสาหกรรม ซึ่งเป็นภาคใหญ่ที่มีผลต่อการเติบโตของประเทศ การเพิ่มขีดความสามารถในการแข่งขัน การลงทุน ส่วนประมาณการเศรษฐกิจไทยในปี 2566 ที่คาดว่าจะโตได้ 2.5% และปี 2567 โตได้ 3.5% นั้น ถือว่าเศรษฐกิจไทยฟื้นตัวต่อเนื่อง และยังมีแนวโน้มที่จะฟื้นตัวได้ต่อ”เลขาธิการสภาพัฒน์กล่าว