“ส่งหนี้ไม่ไหว รายได้ลด ไม่มีเงินออมยามฉุกเฉิน” ถือเป็น “วิกฤติด้านการเงิน” ที่พบเจอมากที่สุด ในช่วงที่เศรษฐกิจได้รับ “ช็อก” จากการแพร่ระบาดของโควิด-19 ส่งผลให้ภาครัฐต้องออกมาตรการมาเพื่อเร่งรัดให้สถาบันการเงินปรับโครงสร้างหนี้ เพื่อให้คนที่มีความสามารถในการชำระหนี้น้อยลง ยังผ่อนส่งหนี้ต่อได้โดยไม่เป็นหนี้เสีย และไม่กระทบต่อการดำรงชีวิตมากนัก

อย่างไรก็ตาม ในอนาคต หลังจากวิกฤตโควิด-19 ผ่านไป คนไทยจำนวนมากตั้งใจที่จะเปลี่ยน “นิสัยทางการเงิน” ของตัวเองใหม่ เพื่อรองรับกับ “นิวนอร์มอล” หรือวิถีชีวิตใหม่ รวมทั้งสร้างความแข็งแกร่งทางการเงินให้รับมือกับวิกฤตครั้งใหม่ได้ดีกว่า

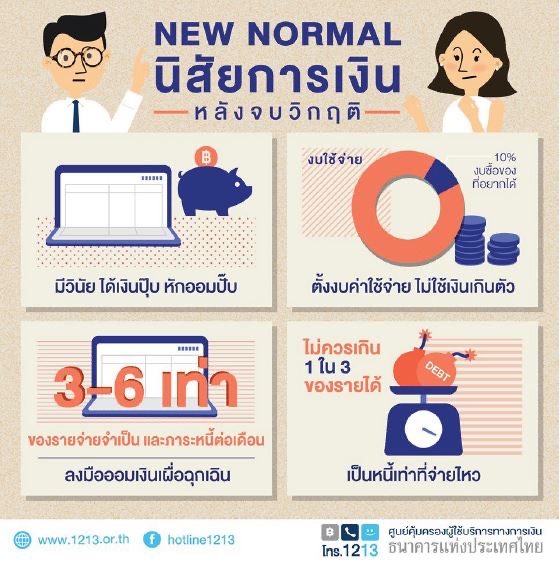

ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ธนาคารแห่งประเทศไทย แนะนำ 4 นิสัยการเงินที่ดี ที่เราควรตั้งใจเริ่มต้นใหม่หลังผ่านวิกฤตโควิด-19

ออมก่อนใช้

ถือเป็นการสร้่างวินัยทางการเงิน โดยการเปลี่ยน “นิสัยทางการเงินใหม่” จากเดิมที่ใช้ก่อนเหลือค่อยออม เป็นเมื่อได้เงินมากให้หักเงินส่วนหนึ่งสำหรับออมก่อน เช่น อาจจะเริ่มต้นด้วยการออมน้อยๆ 10% ของเงินเดือนทุกเดือน แต่อาจจะยืดหยุ่นได้ เช่น หากเดือนไหนมีรายจ่ายมากอาจจะลดลงเหลือ 5% แต่ถ้าเดือนไหนทำได้มากกว่า ก็เพิ่มเป็น 15-20% แต่ขอให้ “ออม” ทุกเดือน

ตั้งงบค่าใช้จ่ายก่อนใช้

เมื่อได้เงินเดือน หรือรายรับมา หลังจากหักเงินส่วนที่จะออม ให้นำที่เหลือตัดค่าใช้จ่ายประจำที่ต้องใช้ก่อน เช่น ค่าผ่อนส่งหนี้สิน บ้าน รถ ฯลฯ ค่าใช้จ่ายประจำวัน ค่าอาหาร ค่าเดินทาง และหากมีค่าใช้จ่ายที่ต้องจ่ายเป็นรายปี เช่นค่าเทอมลูก ค่าประกันรถ ประกันชีวิต ค่าใช้จ่ายสำหรับท่องเที่ยว ฯลฯ ให้หักไว้เป็นรายเดือนในทุกเดือน หลังจากนั้นถึงจะเป็นค่าใช้จ่ายสำหรับซื้อของที่อยากได้ หรือใช้จ่ายฟุ่มเฟือย บันเทิง สันทนาการ

แยกเงินส่วนหนึ่งเป็น “เงินฉุกเฉิน” รองรับวิกฤต

นอกเหนือจากเงินออม สำหรับสร้างอนาคต หรือเงินออมเพื่อใช้จ่ายในยามเกษียณแล้ว ควรแยกเงินออมส่วนหนึ่งไว้สำหรับกรณีฉุกเฉิน เช่น รายได้ลดลง ตกงาน หรือป่วยไข้ไม่สบาย ไม่สามารถทำงานได้ หรือมีกรณีฉุกเฉินที่ต้องใช้เงินก่อน ฯลฯ โดยเงินออมฉุกเฉินที่แนะนำคือ 3-6 เท่าของรายจ่ายจำเป็นและภาระหนี้สินในต่อละเดือน

อย่าสร้างหนี้เกินตัว

หากว่าเราต้องการ “ก่อหนี้ใหม่” ในอนาคต ที่ไม่ใช่การซื้อบ้าน ซื้อรถยนต์ การประกอบอาชีพ หรือการลงทุน ควรคิดให้แน่ใจว่า เราจำเป็นต้องเป็นหนี้เพื่อสิ่งนั้นจริงๆ หรือไม่ และเรามีความสามารถ มีรายได้เพียงพอที่จะ “ชำระหนี้” นั้นได้ ทั้งในช่วงปกติ และช่วงเกิดภาวะวิกฤต โดยคำแนะนำคือ ควรมีอัตราการผ่อนหนี้ร่วมกันต่อเดือนไม่เกิน 1 ใน 3 ของรายได้ที่เข้ามา

การปรับเปลี่ยนพฤติกรรม ปรับนิสัยทางการเงินหมือนจะดูยาก แต่จริงๆแล้ว หากตั้งใจจริงไม่ยากอย่างที่คิด และเมื่อสุขภาพการเงินของเราดี สุขภาพจิตและสุขภาพกายก็จะสบายตามไปด้วย!!