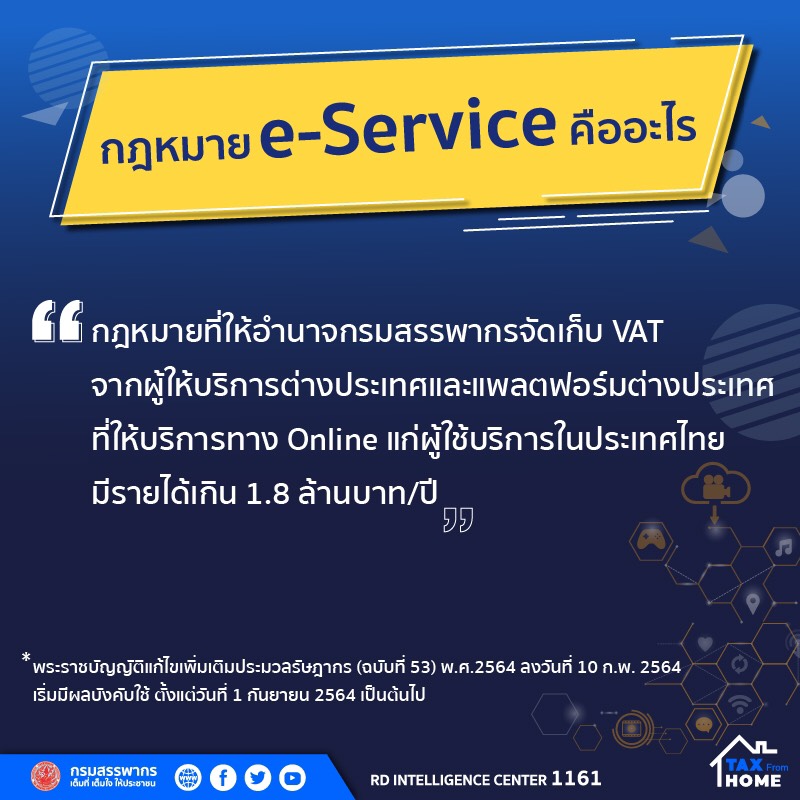

วันที่ 12 กุมภาพันธ์ 2564 กรมสรรพากร เปิดเผยว่า กรมได้ดำเนินการแก้ไขประมวลรัษฎากรตามแนวทางของ OECD โดยเสนอร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ..) พ.ศ. …. (การจัดเก็บภาษีมูลค่าเพิ่ม กรณี การให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ (e-Service)) โดยกำหนดให้ผู้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

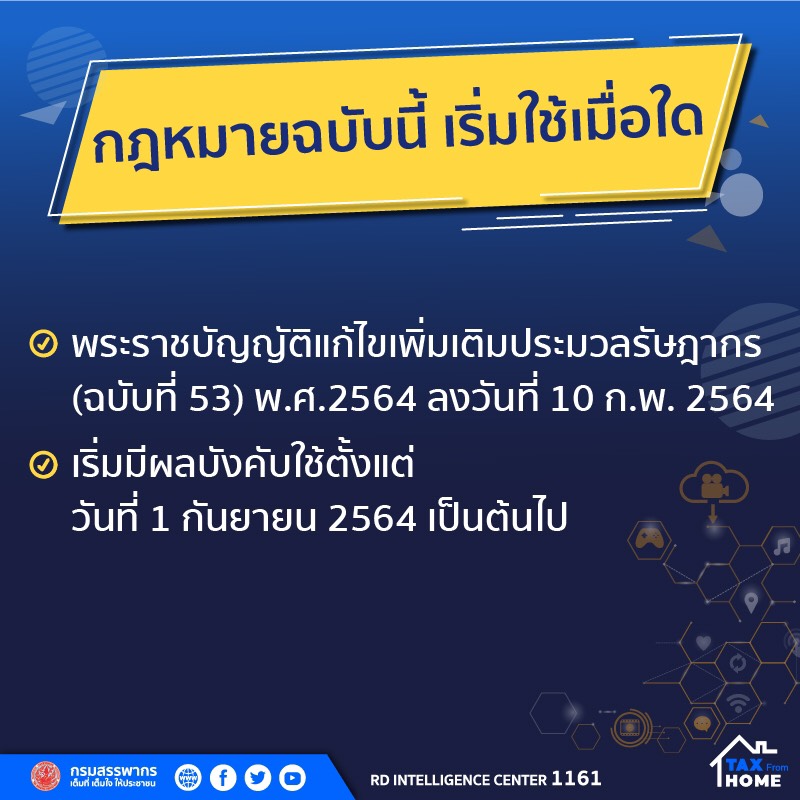

รวมทั้งอิเล็กทรอนิกส์แพลตฟอร์ม ที่มีรายได้เกินกว่า 1.8 ล้านบาทต่อปี จากการให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้บริการในประเทศไทยซึ่งไม่ใช่ผู้ประกอบการจดทะเบียน ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ยื่นแบบแสดงรายการ และนำส่งภาษีมูลค่าเพิ่มเป็นรายเดือนให้แก่กรมสรรพากร ภายใต้ระบบ pay-only (ห้ามหักภาษีซื้อ) โดยไม่ต้องจัดทำใบกำกับภาษีและรายงานภาษีซื้อ ซึ่งขณะนี้กฎหมายได้ผ่านการพิจารณาของรัฐสภาแล้วและประกาศ ในราชกิจจานุเบกษา จะมีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน 2564 เป็นต้นไป

สำหรับกฎหมายดังกล่าว จะสร้างความเป็นธรรมในการเสียภาษี ระหว่างผู้ประกอบการไทยกับผู้ประกอบจากการต่างประเทศ ช่วยปิดช่องโหว่ของกฎหมาย โดยกำหนดให้ผู้ประกอบการที่ให้บริการ e-Service จากต่างประเทศ ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม มีหน้าที่ยื่นแบบและนำส่งภาษีมูลค่าเพิ่ม ให้กับกรมสรรพากรเช่นเดียวกับผู้ประกอบการในประเทศ ยกระดับแนวทางการบริหารจัดเก็บภาษีของประเทศไทย ให้ทัดเทียมกับนานาประเทศ

สอดรับกับแนวโน้มการเปลี่ยนแปลงของโลกยุคดิจิทัลและรูปแบบการดำเนินธุรกิจในปัจจุบันยิ่งขึ้น และจะสร้างรายได้ที่ยั่งยืนให้กับประเทศ คาดว่าจะจัดเก็บภาษีมูลค่าเพิ่ม ได้เพิ่มขึ้นปีละ 5,000 ล้านบาท เป็นรายได้ของรัฐที่นำไปใช้ในการพัฒนาประเทศต่อไป

ทั้งนี้ กฎหมายฉบับนี้เพียงอย่างเดียว อาจไม่เพียงพอที่จะทำให้การจัดเก็บภาษีมีประสิทธิภาพ ทั้งระบบ จำเป็นต้องอาศัยความร่วมมือด้านการแลกเปลี่ยนข้อมูลทางภาษีระหว่างประเทศ เช่น การเข้าเป็นภาคีความ ตกลง Multilateral Convention on Mutual Administrative Assistance in Tax Matters (MAC) ที่มีบทบัญญัติครอบคลุมการแลกเปลี่ยนข้อมูลทุกรูปแบบ

รวมทั้งการแลกเปลี่ยนข้อมูลอัตโนมัติระหว่างประเทศ (Automatic Exchange of Information หรือ AEOI) เพื่อรองรับการแลกเปลี่ยนข้อมูลทางการเงินแบบอัตโนมัติในรูปแบบ Common Reporting Standard (CRS) และความร่วมมือจากภาคประชาชน ในการสนับสนุนและใช้บริการจากผู้ประกอบการที่ปฏิบัติตามกฎหมาย หากพบรายใดที่ไม่ปฏิบัติตามกฎหมายให้รีบแจ้งกรมสรรพากร ก็จะมีส่วนช่วยให้การจัดเก็บภาษีมีประสิทธิภาพยิ่งขึ้น