- ทั้งในกลุ่มตลาดที่อยู่อาศัย ตลาดพื้นที่พาณิชยกรรม

- แนะผู้ประกอบการต้องคิดแบบใหม่ รองรับไลฟ์สไตล์ที่เปลี่ยนไป

- เผยธุรกิจด้านให้เช่าพื้นที่ เพื่อทำ Data Center จะเป็นธุรกิจแห่งอนาคตที่มาแรง

- ขณะที่ห้างสรรพสินค้าราคาค่าเช่าพื้นที่ยัง ทรงตัว

ตลาดคอนโดมิเนียม

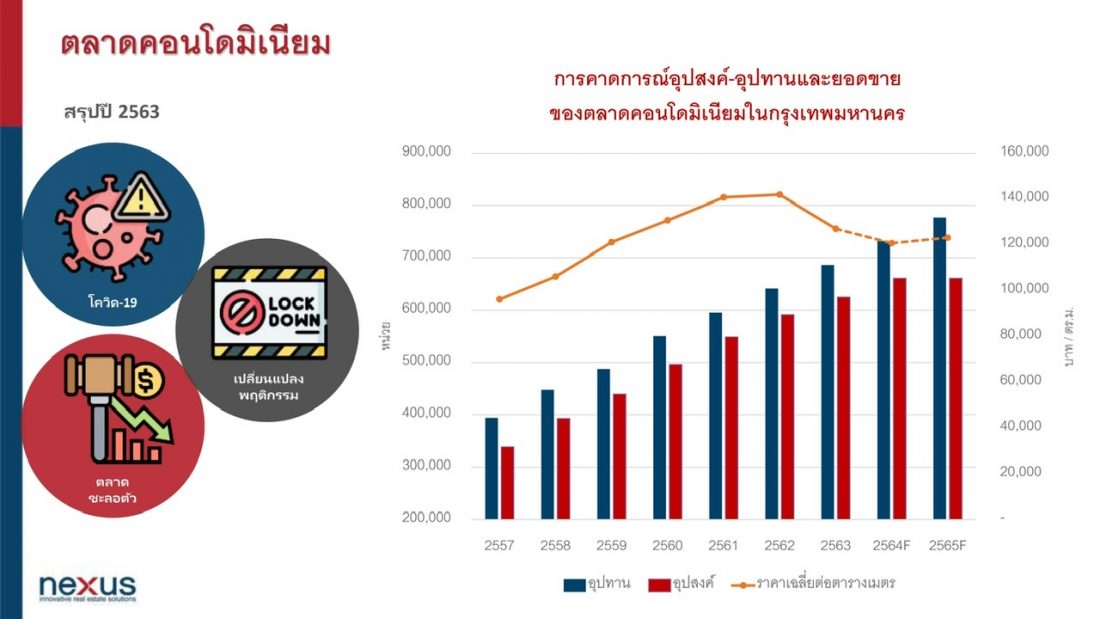

นางนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เปิดเผยว่า ปี 2563 ที่ผ่านมา ตลาดคอนโดมิเนียมมีการปรับตัวมากที่สุดในรอบ 10 ปี ซึ่งสาเหตุหลักมีอยู่ 2 ประการ คือ การชะลอตัวของตลาดจากกำลังซื้อที่ลดลงต่อเนื่องจากปี 2562 ผนวกกับสถานการณ์โควิด–19 ทั้งนี้พบว่าปี 2563 มีคอนโดมิเนียมเกิดขึ้นใหม่เพียง 20,100 หน่วย จาก 64 โครงการ คิดเป็นอัตราการเพิ่มขึ้น 39% จากอัตราการเพิ่มเฉลี่ยคอนโดมิเนียมในช่วง 5 ปีที่ผ่านมา ที่ 51,000 หน่วยต่อปี การเพิ่มขึ้นของคอนโดฯ อีก 20,100 หน่วยนี้ ส่งผลให้คอนโดมิเนียมมีหน่วยสะสมในตลาดทั้งสิ้น 674,100 หน่วย

ทั้งนี้ในส่วนสาเหตุการชะลอตัวของอุปทานใหม่ในตลาด ส่วนหนึ่งมาจากโครงการที่เลื่อนการเปิดตัว หรือหยุดโครงการไปถึง 5,800 หน่วย 18 โครงการ คิดเป็น 29% ของคอนโดในตลาดที่เปิดใหม่ปี 2563

จุดเปลี่ยนสำคัญในตลาดในแง่ของอุปทาน คือ ผู้ประกอบการหันมาพัฒนาคอนโดมิเนียมในระดับราคาที่จับต้องได้สำหรับคนไทยมากขึ้น ซึ่งเป็นเทรนด์ที่ต่อเนื่องจากปี 2562 โดยสัดส่วนคอนโดมิเนียมระดับกลาง (mid market) และซิตี้คอนโดมีถึง 60% และตลาดใหม่คอนโดราคาย่อมเยาบนทำเลนอกเมือง (affordable market) ที่มีระดับราคาต่ำกว่า 1 ล้านบาท หรือต่ำกว่า 50,000 บาทต่อตารางเมตร มีจำนวนถึง 3,600 หน่วย คิดเป็น 18% ของอุปทานใหม่ในปี2563 เลยทีเดียว ในขณะเดียวกันลดสัดส่วนคอนโดในระดับไฮเอนด์และลักชัวรี่ลงเป็นอย่างมาก เหลือเพียง 22% ของคอนโดฯ ใหม่ในตลาดทั้งหมด

ทั้งนี้ การพัฒนาสินค้าคอนโดฯ ที่เปลี่ยนแปลงไปนั้น มีผลโดยตรงกับทำเล โดยในช่วงปีที่ผ่านมา มีคอนโดมิเนียมตลาดใหม่เกิดขึ้นในบริเวณรอบนอกเมือง หรือปริมณฑลที่มีรถไฟฟ้าเข้าถึง ขยายไกลออกจากใจกลางเมือง ทั้งฝั่งเมืองตะวันออก และทางเหนือของกรุงเทพ โดยมีจำนวนหน่วยมากถึง 4,400 ยูนิต โดยสัดส่วนคอนโดมิเนียมในทำเลใหม่นี้ คิดเป็น 21% ของ คอนโดใหม่ทั้งหมดในตลาด สำหรับตลาดรอบใจกลางเมืองนั้น อุปทานที่เพิ่มขึ้นมากที่สุดยังเป็นบริเวณสุขุมวิทตอนปลาย คิดเป็นประมาณ 20% ของจำนวนคอนโดมิเนียมใหม่ในตลาด ในทางตรงกันข้ามตลาดใจกลางเมืองบริเวณสาทร หลังสวน และสุขุมวิทตอนต้น มีคอนโดใหม่เกิดขึ้นเพียง 11% หรือประมาณ 2,250 หน่วยเท่านั้น

เมื่อพิจารณาในด้านยอดขายพบว่า ในปี 2563 ยอดขายคอนโดมิเนียมในตลาดกรุงเทพ มีจำนวนรวมทั้งสิ้น 32,800 หน่วย โดยแบ่งเป็นยอดขายจากห้องชุดที่เปิดใหม่ในปี 2563 จำนวน 9,100 หน่วย (คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 45%) และห้องชุดที่เปิดขายก่อนปี 2563 มียอดขายเพิ่มขึ้นอีกประมาณ 23,700 หน่วย ทั้งนี้ ยอดขายที่สูงกว่าอุปทานใหม่ที่เพิ่มขึ้น ทำให้อัตราขายรวมในตลาดปรับตัวเพิ่มขึ้นอยู่ที่ 93% สำหรับผู้ซื้อส่วนใหญ่ จะเป็นผู้บริโภคที่ซื้อคอนโดเพื่ออยู่อาศัยเอง ผู้ซื้อเพื่อการลงทุนมีในสัดส่วนที่ไม่มาก และการเก็งกำไรแทบจะหายไปจากตลาดอย่างสิ้นเชิง ทั้งนี้ ปัจจัยหลักที่กระตุ้นยอดขาย คือ การลดราคาของผู้ประกอบการนั่นเอง

สำหรับราคาขายคอนโดมิเนียมนั้น มีการปรับตัวลดลงตั้งแต่ครึ่งปีแรกในอัตรา 16% และปรับลดลงอีก 4% ในช่วงไตรมาสที่ 3 ในขณะที่ไตรมาสที่ 4 มีการปรับตัวขึ้นเล็กน้อย เมื่อเปรียบเทียบราคาที่ลดลงตลอดทั้งปี พบว่าราคาคอนโดมิเนียมในตลาดลดลงถึง 11% จาก 141,800 บาทต่อตารางเมตรในปี 2562 เป็น 126,900 บาทต่อตารางเมตรในปี 2563 โดยปัจจัยที่ทำให้ราคาปรับลดลงนั้น มาจากการที่ผู้ประกอบการลดราคาเพื่อระบายสต๊อก และโครงการใหม่ ๆ ที่เปิดตัวเป็นโครงการระดับกลาง และ Affordable Condo ที่ตอบรับกับความสามารถในการซื้อส่วนใหญ่ของคนกรุงเทพมากขึ้นนั่นเอง

สำหรับแนวโน้มตลาดคอนโดมิเนียมในปี 2564 นั้น นางนลินรัตน์ เจริญสุพงษ์ คาดการณ์ว่า อุปทานใหม่ที่จะเกิดขึ้นในปี 2564 จะเพิ่มขึ้นประมาณ 33,000 – 38,000 หน่วย ทั้งนี้ ส่วนหนึ่งมาจากโครงการที่ชะลอการพัฒนาไปในปี 2563 และโครงการที่ผู้ประกอบการซื้อที่ดิน และประกาศแผนพัฒนาไว้แล้ว ซึ่งรวมกันมากกว่า 16,000 หน่วย โดยโครงการใหม่ ๆ ที่จะเกิดขึ้น น่าจะเป็นโครงการขนาดเล็ก และมีราคาขายที่ต่ำลง ทั้งนี้ คาดว่าในครึ่งปีแรกของปี 2564 ความต้องการซื้อคอนโดยังคงอยู่ในระดับต่ำ หากไตรมาสที่ 3 เริ่มมีการท่องเที่ยว และเศรษฐกิจเริ่มฟื้นตัว น่าจะเห็นความต้องการในตลาดเพิ่มขึ้น

สำหรับด้านความต้องการซื้อจะยังคงอยู่ในระดับที่ใกล้เคียงกับปี 2563 คือ ในระดับ 30,000 – 35,000 หน่วย ซึ่งจากตัวเลขประมาณการดังกล่าว ทำให้อัตราการขายรวมน่าจะคงอยู่ที่ 93% เท่ากับปี 2563 แต่ระดับราคาเฉลี่ย น่าจะยังปรับลดลงอีก สืบเนื่องจากการลดราคาของโครงการที่สร้างเสร็จ และโครงการใหม่ที่พัฒนาสำหรับตลาดระดับกลางเพิ่มขึ้น

หากจะวิเคราะห์กลยุทธ์ทางธุรกิจอสังหาริมทรัพย์เพื่อการอยู่อาศัย จากการที่ตลาดคอนโดมิเนียมโดยรวม มีการปรับตัวทั้งเรื่องราคา อุปทาน และอุปสงค์มาตลอดปี เป็นผลทำให้ตลาดมือสอง ค่อนข้างชะลอตัวลง และจากทัศนคติและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป ทำให้ตลาดที่อยู่อาศัยแนวราบ ยังคงมีความต้องการอย่างต่อเนื่องในทุกระดับราคา โดยเป็นการซื้อเพื่ออยู่อาศัยจริง และหากจะมองถึงกำลังซื้อจากต่างชาตินั้น ในขณะนี้ยังคงนิ่งอยู่ โดยคาดว่าน่าจะมีโอกาสได้เห็นการกลับมาของต่างชาติในช่วงหลังไตรมาสที่ 2 ของปีนี้

เทรนด์การปรับตัว ในการทำธุรกิจในช่วง 2 – 3 ปีที่ผ่านมา มีปัจจัยกระตุ้นหลายประการ ได้แก่ 1) ผู้บริโภคมีไลฟ์สไตล์ที่เปลี่ยนแปลงไปอย่างรวดเร็ว โดยโควิด-19 เป็นตัวกระตุ้นสำคัญ 2) เทคโนโลยีเข้ามามีบทบาทในการใช้ชีวิตมากขึ้น 3) การที่ประเทศไทยกำลังเตรียมตัวเข้าสู่สังคมผู้สูงอายุ กลยุทธ์การทำธุรกิจอสังหาริมทรัพย์ จึงต้องปรับตัวอย่างมาก เนื่องจากเป็นธุรกิจที่อยู่กับไลฟ์สไตล์ของผู้บริโภคในทุกระยะ แต่การปรับตัวที่รวดเร็ว ก็ต้องคำนึงถึงความเป็นไปได้ในเชิงกลยุทธ์ ที่ส่งผลไปถึงราคาขาย อาทิ การปรับตัวโดยการใส่เทคโนโลยีที่ทันสมัยเข้าไปในคอนโดฯ แต่ผู้ประกอบการควรคำนึงถึงความต้องการที่แท้จริงของผู้บริโภค (Real Demand) เนื่องจากเทคโนโลยีเป็นปัจจัยหนึ่ง ที่ส่งผลกระทบต่อราคาคอนโดมิเนียมด้วย เพราะสถานการณ์เศรษฐกิจที่ยังคงผันผวน มีความไม่แน่นอน และกำลังซื้อต่ำ เป็นต้น หรือ การปรับตัวโดยการเลือกทำเลในการพัฒนาโครงการ ทั้งนี้ สินค้าที่เน้นการลงทุน ต้องเลือกทำเลที่ดีจริง หรือรอให้ตลาดท่องเที่ยวกลับมาอีกครั้ง และวัคซีนที่เริ่มใช้งานได้ น่าจะทำให้ธุรกิจท่องเที่ยวและการบินเริ่มกลับมา สำหรับคอนโดมิเนียม จะทยอยเสร็จปีนี้และภายในปีหน้า จะมีจำนวน 30,300 หน่วย น่าจะยังมีการปรับลดราคาต่อเนื่อง เพื่อเสริมสภาพคล่องให้กับธุรกิจ ผู้ประกอบการที่หันมาพัฒนาโครงการเพื่อรายได้ระยะยาวจากค่าเช่า(Recurring Income) จะต้องปรับเปลี่ยนกลยุทธ์อีกครั้ง เนื่องจากการชะลอตัวทางเศรษฐกิจ ทำให้ความต้องการในสินค้าส่วนนี้ลดลงด้วย ผู้ประกอบการควรหันมาพัฒนาสินค้าเพื่อการเติบโตที่ยั่งยืนมากขึ้น

ในส่วนของผู้บริโภคเอง การเลือกซื้อสินค้าต้องดูกำลังซื้อที่แท้จริงของตนเอง การหวังพึ่งรายได้ที่เพิ่มขึ้นในอนาคตอาจไม่ใช่ทางเลือกในขณะนี้ การพัฒนาศักยภาพปัจจัยบวกในตลาด ยังคงเป็นอัตราดอกเบี้ยที่อยู่ในเกณฑ์ต่ำ และตลาดเงินโลก อยู่ในภาวะที่มีเงินล้นตลาด สามารถทำกำไรจากการลงทุนได้อย่างต่อเนื่อง เป็นผลทำให้มีเงินไหลเข้ามาในตลาดอสังหาริมทรัพย์

ตลาดพื้นที่พาณิชยกรรม

นายธีระวิทย์ ลิ้มทองสกุล กรรมการผู้จัดการ บริษัท เน็กซัส เรียลเอสเตท แอ็ดไวเซอรี่ จำกัด (Mr.Teerawit Limthongsakul, Managing Director of Nexus Real Estate Advisory Co., Ltd.) กล่าวว่า ผลกระทบจากโควิด-19 ในปีนี้ ส่งผลกระทบในหลายๆ ด้านต่อภาพรวมตลาดพื้นที่พาณิชยกรรม ซึ่งประกอบไปด้วยตลาดอาคารสำนักงาน อาคารศูนย์การค้า และอาคารอุตสาหกรรม ทั้งในเรื่องของดีมานด์ ซัพพลาย และราคาค่าเช่า เรียกได้ว่าตลาดพื้นที่พาณิชยกรรมปีนี้ยังคงทรง ๆ ผู้ประกอบการควรพัฒนาฟังก์ชั่นใหม่ ๆ เพื่อเสริมให้สินค้าเป็นที่ต้องการ แต่ที่กล่าวมาไม่รวมตลาดอุตสาหกรรม เนื่องจากประเทศไทยสามารถจัดการการแพร่กระจายของเชื้อโควิด-19 ได้ดี ส่งผลให้เกิดความเชื่อมั่นแก่ชาวต่างชาติ ดังนั้น ตลาดอุตสาหกรรม คลังสินค้า ยังคงไปได้ดีอย่างต่อเนื่อง

ตลาดอาคารสำนักงาน

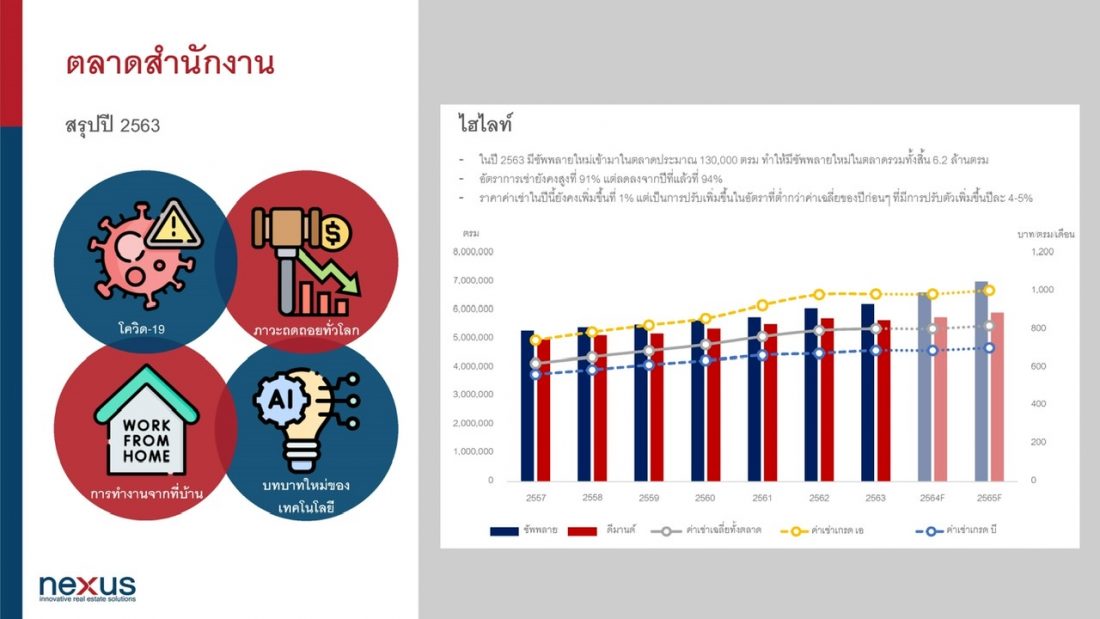

จากการสำรวจตลาดอาคารสำนักงานในกรุงเทพฯ ในไตรมาสสุดท้ายของปี 2563 พบว่า อัตราการเช่าอาคารสำนักงาน ยังคงมีอัตราเช่าที่สูงที่ประมาณ 91% แต่ลดลงเมื่อเทียบกับปี 2562 ที่ 94% โดยในปีนี้ มีซัพพลายเกิดใหม่เข้ามาในตลาดอีกประมาณ 1.3 แสนตารางเมตร ทำให้มีพื้นที่สะสมรวมทั้งสิ้น 6.2 ล้านตารางเมตร ในแง่ของราคาค่าเช่า ยังคงมีการปรับตัวเพิ่มขึ้น จากปีก่อนเล็กน้อยที่ 1% แต่เป็นการปรับเพิ่มขึ้น ในอัตราที่ต่ำกว่าค่าเฉลี่ยของปีก่อน ๆที่มีการปรับตัวเพิ่มขึ้น ปีละ 4 – 5% เนื่องจากผลกระทบของสถานะการณ์โควิด-19 ที่ยังคงไม่คลี่คลาย ทำให้หลายบริษัทยังตัดสินใจ ที่จะไม่ขยายพื้นที่สำนักงานเพิ่มเติม หรือ ลดขนาดพื้นที่ใช้สอยที่ไม่จำเป็นลง เพื่อลดภาระค่าใช้จ่ายของบริษัท

ทั้งนี้ สถานการณ์ตลาดพื้นที่สำนักงาน ยังคงน่าจับตาอย่างต่อเนื่อง เพราะในอีก 5 ปีข้างหน้า จะมีซัพพลายเกิดใหม่เข้ามาในตลาด รวมทั้งสิ้นประมาณ 1.8 ล้านตารางเมตร จากการพัฒนาที่ดินแปลงสวยใจกลางเมืองหลายแห่ง รวมถึงโซนอื่น ๆ โดยรอบกรุงเทพ ก็มีการประกาศพัฒนาอาคารสำนักงานอย่างต่อเนื่อง อาทิ วันแบงค์คอก (One Bangkok) ย่านพระรามสี่ อาคารดับบลิวเอชเอ (WHA Building) ย่านบางนา และ อาคารวันซิตี้เซ็นเตอร์ (One City Center) ย่านเพลินจิต จากซัพพลายจำนวนมาก ที่จะทยอยเข้าสู่ตลาดส่งผลให้อนาคต อำนาจการต่อรอง (bargaining power) ค่าเช่าของผู้เช่าจะมีเพิ่มขึ้นกว่าแต่ก่อน เมื่อผนวกกับสถานการณ์ของเศรษฐกิจในปี 2564 ที่มีการคาดการณ์ว่าจะมีการฟื้นตัวอย่างช้า ๆ และในอนาคต ยังมีแนวโน้มของการใช้พื้นที่ลดลงในระยะยาว จากการเข้าสู่ภาวะ aging society ทำให้จำนวนคนในวัยทำงานอาจจะลดลง ปัจจัยดังกล่าว อาจส่งผลให้อัตราเช่ายังคงหดตัว และค่าเช่าอาจยังไม่ปรับตัวเพิ่มขึ้นในปีหน้า

อย่างไรก็ตาม จากการเปลี่ยนแปลงของสภาวะในตลาด ส่งผลให้ผู้ให้เช่าอาคารสำนักงาน จำเป็นต้องมีการปรับตัวเพื่อให้ยังคงสามารถแข่งขันอยู่ในตลาดได้ ทั้งในแง่ของการสร้างประสบการณ์ที่ดีต่อผู้ใช้งาน รวมถึงการสร้างมูลค่าเพิ่มให้กับอาคารมากขึ้น โดยอาคารสำนักงานใหม่ๆ ที่จะเกิดขึ้นหลายโครงการ มีการเสริมฟังก์ชั่นการใช้งานพื้นที่ให้แตกต่างไปจากอาคารสำนักงานเดิมๆ โดยเน้นไปที่สุขภาพของผู้ใช้อาคารเป็นสำคัญ เช่น การยื่นขอเป็นอาคารเขียว การเพิ่มพื้นที่ฟิตเนส สวน และลู่วิ่งในอาคาร การติดตั้งเครื่องกรองอากาศ PM 2.5 เป็นต้น

นอกจากนี้ จากการแข่งขันที่สูงขึ้นของตลาด ทำให้เราอาจจะได้เห็นองค์ประกอบใหม่ๆ ที่จะเกิดขึ้นในอาคารสำนักงานในอนาคต เช่น Check-up clinic หรือ Data center อีกด้วย

จากการระบาดของโควิด-19 ทำให้หลายคนเริ่มตั้งคำถามกับความเหมาะสมของการใช้งาน Co-working space ซึ่งถือว่าเป็นเทรนด์มาแรงในช่วง 2 – 3 ปีที่ผ่านมา จากการเก็บข้อมูลของบริษัท คุชแมน แอนด์ เวคฟิลล์ ซึ่งเป็นบริษัทพาร์ทเนอร์กับเน็กซัส จากสหรัฐอเมริกาพบว่า ยังคงมีผู้เช่าให้ความสนใจพื้นที่การทำงานแบบยืดหยุ่น (Flex workspace) อยู่บ้าง แต่เป็นในรูปแบบของ Serviced office มากขึ้น เนื่องจาก Serviced office มีความคล่องตัวและยืดหยุ่นมากกว่าอาคารสำนักงานแบบเดิม (Traditional office) สามารถทำสัญญาได้ตั้งแต่ 1 – 3 ปี มีห้องขนาดเล็กให้เลือกจำนวนมาก พร้อมใช้งานได้ทันที รวมถึงมีส่วนกลางและการบริการเสริมต่าง ๆ แต่ยังคงมีความเป็นส่วนตัวมากกว่า Co-working space แต่ทั้งนี้ สัดส่วนพื้นที่การทำงานแบบยืดหยุ่นในประเทศไทย ยังคงเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับอาคารสำนักงานแบบเดิม

นอกจากนี้ การระบาดของโควิด-19 ยังส่งผลให้ต้องมีการทำงานจากที่บ้าน (Work From Home) ซึ่งเกิดขึ้นโดยฉับพลัน แต่อย่างไรก็ตาม จากการเก็บข้อมูลของบริษัท คุชแมน แอนด์ เวคฟิลล์ พบว่า ถึงแม้จะมีการระบาดของโควิด-19 ก็ตาม แต่วัฒนธรรมการทำงานที่บ้าน จะยังไม่เห็นมากนักในแถบเอเชีย โดยปัจจุบันการทำงานที่บ้านในเอเชียแปซิฟิกมีเพียง 2.6% และคาดการณ์ว่าจะเพิ่มขึ้นเป็น 5.2% ในอีก 10 ปีข้างหน้า ซึ่งเป็นการเติบโตแบบค่อยเป็นค่อยไป เนื่องจากมีอีกหลายๆ บริษัทในไทย ยังต้องการเวลาในการปรับตัว รวมถึงอุตสาหกรรมบางประเภท ที่ไม่เอื้อให้เกิดการทำงานที่บ้าน แต่ทั้งนี้ก็ถือเป็นจุดเริ่มต้นที่สำคัญ ที่ทำให้เกิดวัฒนธรรมการทำงานที่บ้าน ทั้งนี้ เน็กซัสฯ มองว่าวัฒนธรรมการทำงานที่บ้านในไทยจะเป็นไปในรูปแบบกึ่งถาวรมากกว่า

ตลาดศูนย์การค้า

ในปีที่ผ่านมา ตลาดพื้นที่ศูนย์การค้าได้รับผลกระทบมาก จากสถานการณ์โควิด-19 รองจากกลุ่มท่องเที่ยวและโรงแรม ผลจากการ lockdown ประเทศ ทำให้เกิดการหยุดชะงักทางเศรษฐกิจ ส่งผลให้ GDP ติดลบครั้งแรก นับตั้งแต่เหตุการณ์ต้มยำกุ้ง รวมทั้งการหยุดชะงักในการเดินทางทางอากาศ ส่งผลให้ไม่มีนักท่องเที่ยวเดินทางเข้าไทยมาประมาณ 1 ปีเต็ม ทำให้กำลังในด้านการจับจ่ายจากชาวต่างชาติกลายเป็นศูนย์

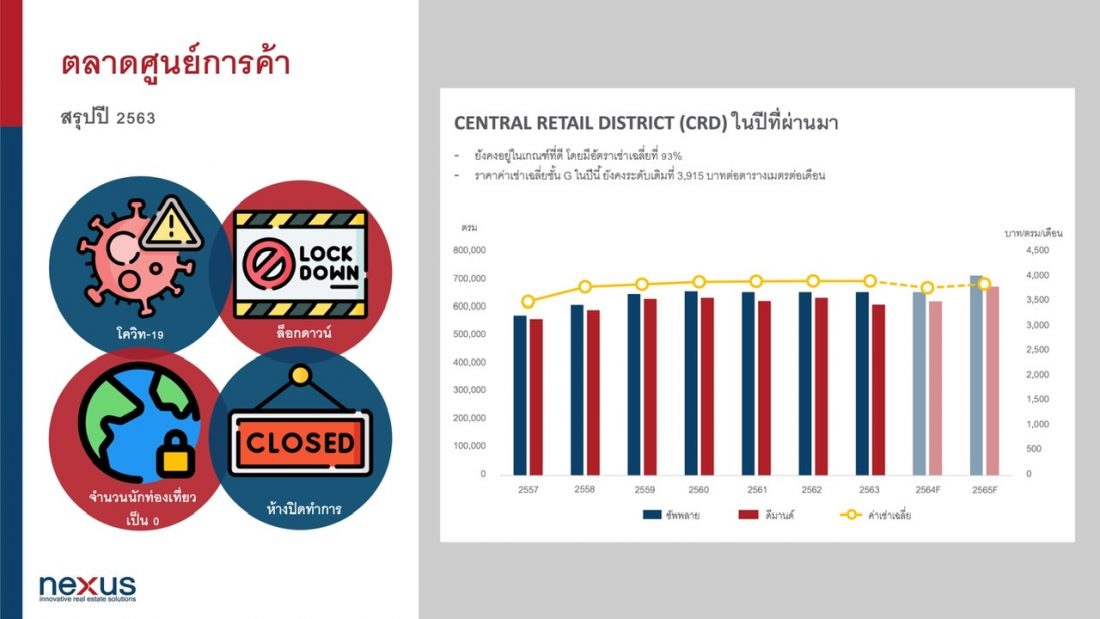

แต่ทั้งนี้ ภาพรวมตลาดพื้นที่ศูนย์การค้าในพื้นที่ Central Retail District (CRD) ยังถือว่ายังอยู่ในเกณฑ์ที่ดี โดยยังคงมีอัตราการเช่าเฉลี่ยที่ 93% ลดลงจากปีก่อนที่ 97% ซึ่งมีสาเหตุหลักมาจากห้างอิเซตัน ได้ทำการคืนพื้นที่ให้กับห้างเซ็นทรัลเวิลด์ เมื่อเดือนสิงหาคมที่ผ่านมา ในขณะที่ราคาค่าเช่าเฉลี่ยชั้น G ในปีนี้ ยังคงระดับเดิมที่ 3,915 บาทต่อตารางเมตรต่อเดือน แต่ผู้เช่ามีความสามารถในการต่อรองราคาค่าเช่าได้มากขึ้น

ในปี 2564 คาดว่าผู้ประกอบการยังคงต้องพึ่งพาการบริโภคในประเทศเป็นหลัก เนื่องจากนักท่องเที่ยวยังคงไม่สามารถเดินทางเข้ามาได้ รวมถึงวัคซีนล๊อตแรกในไทยจะทำการฉีดได้เร็วที่สุดในไตรมาสที่ 1 ซึ่งคาดว่าจะสามารถกระจายวัคซีนได้อย่างทั่วถึง และประชาชนมีภูมิคุ้มกันได้ในครึ่งปีหลัง ส่งผลให้อาจมีนักท่องเที่ยว ทยอยเข้ามาเร็วที่สุดในช่วงครึ่งปีหลัง โดยการท่องเที่ยวแห่งประเทศไทย ได้มีการคาดการณ์ตัวเลขไว้ที่ประมาณ 8 ล้านคน ซึ่งยังคงเป็นตัวเลขที่ต่ำเมื่อเทียบกับปี 2562 ที่ 40 ล้านคน รวมไปถึงนโยบายของ ททท. เองที่เปลี่ยนแปลงไป ซึ่งจะมุ่งเน้นนักท่องเที่ยวเชิงคุณภาพมากกว่าเชิงปริมาณให้มากขึ้น โดยมีการตั้งเป้าตัวเลขนักท่องเที่ยวไว้ที่ประมาณ 25 – 30 ล้านคนต่อปี ซึ่งการลดลงของจำนวนนักท่องเที่ยวต่างชาติและการเปลี่ยนกลุ่มเป้าหมาย จะส่งผลอย่างมีนัยยะสำคัญต่อพฤติกรรมการจับจ่ายของนักท่องเที่ยว และส่งผลต่อพื้นที่ศูนย์การค้า โดยเฉพาะในย่าน CRD อย่างแน่นอน

อย่างไรก็ดี ผู้ประกอบการให้เช่าพื้นที่ศูนย์การค้า ยังคงมีแผนการขยายธุรกิจอย่างต่อเนื่องในย่าน CRD เช่น ห้างดิเอ็มสเฟียร์ และเซ็นทรัล เอ็มบาสซี ส่วนต่อขยายที่ยังคงดำเนินตามแผนเดิม แต่ต้องมีการปรับตัว และเข้าใจความต้องการที่เปลี่ยนแปลงไปของผู้บริโภคให้ทันท่วงที อีกทั้งยังต้องสร้างประสบการณ์ที่ดีให้แก่ผู้มาใช้งาน ทั้งในแง่ของสุขอนามัย รวมถึงรูปแบบร้านค้าที่มีความเป็นยุคดิจิทัลที่มากขึ้น

ตลาดอุตสาหกรรม

จากการทำงานอย่างหนักของบุคลากรทางการแพทย์ ส่งผลให้เกิดการควบคุมสถานการณ์การระบาดของโควิด-19 ในประเทศค่อนข้างดีกว่าประเทศอื่น ๆ รวมถึงนโยบายจากรัฐบาลที่ยังคงเดินหน้าโครงการโครงสร้างพื้นฐานในหลายพื้นที่ และการส่งเสริมการลงทุนในเขตพื้นที่เศรษฐกิจพิเศษ EEC ส่งผลบวกต่อนักลงทุนต่างชาติที่ตัดสินใจเข้ามาลงทุนในไทย

อย่างไรก็ตาม ผลกระทบจากการชะลอตัวทางเศรษฐกิจจากโควิด-19 และสถานการณ์ทางการเมือง มีผลต่อการตัดสินใจของนักลงทุนทั้งไทยและต่างชาติอยู่บ้าง แต่ผู้ประกอบการนิคมอุตสาหกรรมรายใหญ่ ยังมองเห็นโอกาสจากปัจจัยบวก และตั้งเป้าขยายธุรกิจอย่างต่อเนื่องในช่วง 3-4 ปีข้างหน้า โดยซัพพลายที่ดินในนิคมอุตสาหกรรมรวมมากกว่า 20,000 ไร่ จะทยอยเข้ามารองรับกับแผนการเปิดให้บริการรถไฟความเร็วสูงในปี 2567 ซึ่งปัจจุบัน มีที่ดินในนิคมอุตสาหกรรมรวมเกือบ 200,000 ไร่ มียอดจำหน่ายไปแล้วกว่า 90% โดยมีราคาขายเฉลี่ยต่อไร่อยู่ที่ประมาณ 6.1 ล้านบาท ปรับตัวเพิ่มขึ้น 1.7% เมื่อเทียบกับปีก่อน

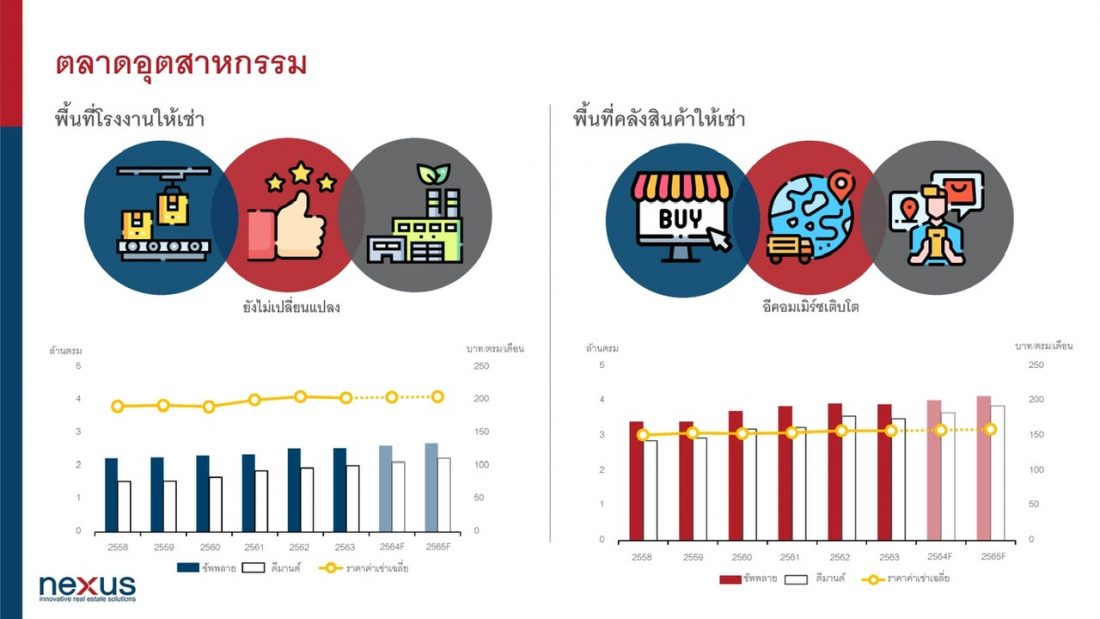

โดยในปีที่ผ่านมา วิกฤตโควิด-19 เป็นตัวเร่งปฎิกิริยาให้ธุรกิจอีคอมเมิร์ซ มีการเติบโตอย่างก้าวกระโดด โดย SCB EIC คาดว่ายอดขายในปีนี้ จะโตถึง 35% ทำให้ยอดจัดส่งพัสดุโดยรวม มีแนวโน้มสูงขึ้นกว่า 4 ล้านชิ้นต่อวัน ส่งผลให้ธุรกิจโลจิสติกส์ในประเทศเติบโตควบคู่กันไปด้วย จึงเป็นปัจจัยสนับสนุนที่ดีต่อพื้นที่คลังสินค้าให้เช่า โดยปัจจุบันมีอัตราการเช่าพื้นที่คลังสินค้าเฉลี่ยที่ 90% จากพื้นที่ทั้งหมด 3.89 ล้านตารางเมตร และมีราคาค่าเช่า เฉลี่ยต่อเดือนต่อตารางเมตรที่ 158 บาท ในส่วนของพื้นที่โรงงานให้เช่ายังคงทรงตัว โดยในไตรมาสที่ผ่านมา มีพื้นที่ให้เช่าสะสมอยู่ 2.53 ล้านตารางเมตร มีอัตราเช่าเฉลี่ยอยู่ที่ประมาณ 80% ในราคาเช่าเฉลี่ยที่ 203 บาทต่อตารางเมตรต่อเดือน

จากการวิจัยของเน็กซัสฯ พบว่า ตลาดพื้นที่เช่าโรงงานและคลังสินค้า อาจมีธุรกิจแนวใหม่เข้ามาเสริมในตลาดอนาคต เนื่องจากเทคโนโลยีกลายมาเป็นส่วนหนึ่งของชีวิตมากขึ้น ทำให้จำเป็นจะต้องเพิ่มพื้นที่การเก็บข้อมูลตามไปด้วย รวมถึงการให้ความสำคัญกับการพัฒนา และเก็บฐานข้อมูลจำนวนมาก หรือ Big Data ในหลาย ๆ องค์กร เพื่อเพิ่มประสิทธิภาพในการดำเนินธุรกิจให้ได้มากที่สุด ดังนั้น พื้นที่การเก็บข้อมูลหรือ Data Center จะมีความต้องการที่เพิ่มขึ้นมากอย่างแน่นอน

“ทั้งนี้ พื้นที่ Data Center ในประเทศไทย ยังมีให้เห็นไม่ค่อยมากนัก และหลายคนอาจจะยังไม่คุ้นเคยกับการให้เช่าพื้นที่ในรูปแบบนี้ แต่เชื่อว่าในอนาคตอันใกล้ เราจะเห็นธุรกิจนี้เติบโตขึ้นได้อีกมาก ในตลาดอาคารอุตสาหกรรมเนื่องจากลักษณะที่เหมาะสมของพื้นที่ รวมถึงราคาค่าเช่าที่เหมาะสมอีกด้วย” นายธีระวิทย์ กล่าว