- เพิ่มความรวดเร็วในการเบิกจ่ายงบประมาณ

- ซื้อทรัพย์สินต้องเบิกจ่ายไม่เกิน 5 วันทำการ

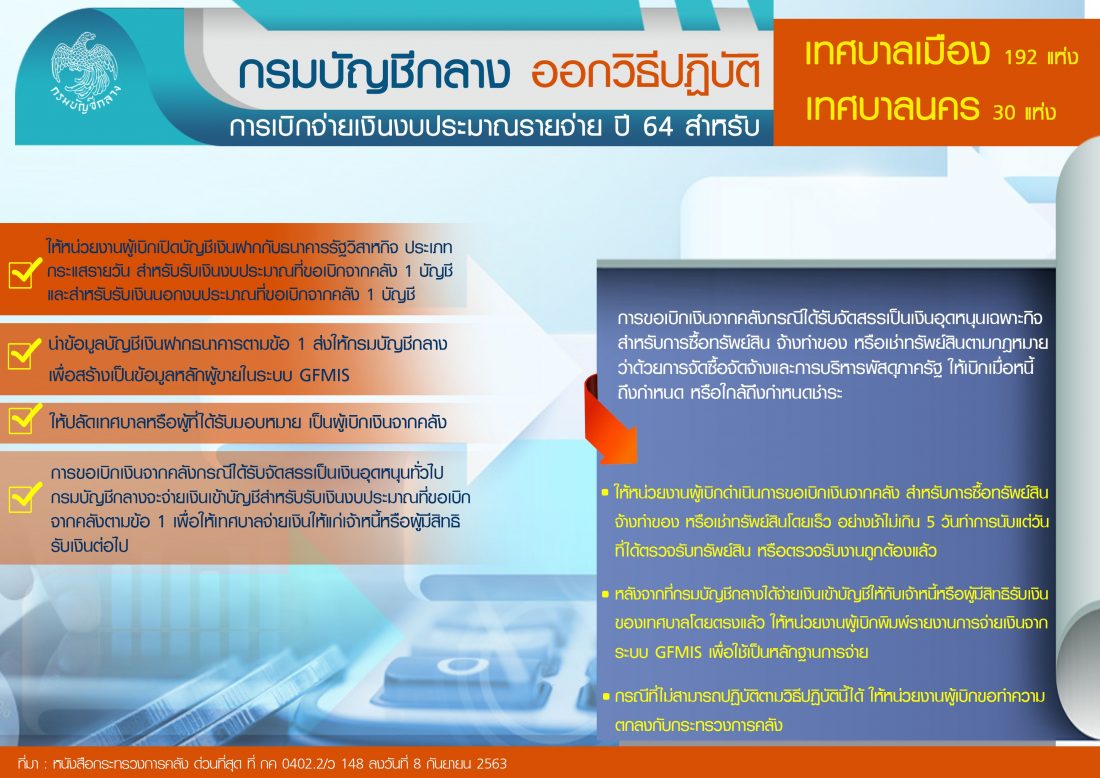

นายภูมิศักดิ์ อรัญญาเกษมสุข อธิบดีกรมบัญชีกลาง เปิดเผยว่า ตามที่พระราชบัญญัติ(พ.ร.บ.)วิธีการงบประมาณ พ.ศ. 2561 กำหนดให้องค์กรปกครองส่วนท้องถิ่นเป็นหน่วยรับงบประมาณ ซึ่งในปีงบประมาณ พ.ศ.2564 กำหนดให้เทศบาล ได้แก่ เทศบาลนคร และเทศบาลเมือง เป็นหน่วยรับงบประมาณโดยตรง ตามร่างพ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2564 จึงเป็นหน่วยงานผู้เบิกที่ต้องดำเนินการตามระเบียบกระทรวงการคลังว่าด้วยการเบิกเงินจากคลัง การรับเงิน การจ่ายเงิน การเก็บรักษาเงิน และการนำเงินส่งคลัง พ.ศ. 2562

ดังนั้น เพื่อให้การเบิกจ่ายเงินงบประมาณรายจ่ายประจำปีของเทศบาล ในระบบการบริหารการเงินการคลังภาครัฐแบบอิเล็กทรอนิกส์ (GFMIS) มีความชัดเจน สะดวก รวดเร็ว และเป็นไปในแนวทางเดียวกัน กรมบัญชีกลางจึงได้ออกวิธีปฏิบัติในการเบิกจ่ายเงินงบประมาณรายจ่ายของเทศบาล ประกอบด้วยเทศบาลนคร 30 แห่ง และเทศบาลเมือง 192 แห่ง ดังนี้ 1. ให้หน่วยงานผู้เบิกเปิดบัญชีเงินฝากกับธนาคารรัฐวิสาหกิจ ประเภทกระแสรายวัน สำหรับรับเงินงบประมาณที่ขอเบิกจากคลัง 1 บัญชี และสำหรับรับเงินนอกงบประมาณที่ขอเบิกจากคลัง 1 บัญชี

2. นำข้อมูลบัญชีเงินฝากธนาคารตามข้อ 1 ส่งให้กรมบัญชีกลางเพื่อสร้างเป็นข้อมูลหลักผู้ขายในระบบ GFMIS 3. ให้ปลัดเทศบาลหรือผู้ที่ได้รับมอบหมาย เป็นผู้เบิกเงินจากคลัง 4. การขอเบิกเงินจากคลังกรณีได้รับจัดสรรเป็นเงินอุดหนุนทั่วไป กรมบัญชีกลางจะจ่ายเงินเข้าบัญชีสำหรับรับเงินงบประมาณที่ขอเบิกจากคลังตามข้อ 1 เพื่อให้เทศบาลจ่ายเงินให้แก่เจ้าหนี้หรือผู้มีสิทธิรับเงินต่อไป

5. การขอเบิกเงินจากคลังกรณีได้รับจัดสรรเป็นเงินอุดหนุนเฉพาะกิจ สำหรับการซื้อทรัพย์สิน จ้างทำของ หรือเช่าทรัพย์สินตามกฎหมายว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ ให้เบิกเมื่อหนี้ถึงกำหนด หรือใกล้ถึงกำหนดชำระ โดยในกรณีที่มีใบสั่งซื้อ ใบสั่งจ้าง สัญญาหรือข้อตกลง ซึ่งมีวงเงินตั้งแต่ 5,000 บาทขึ้นไป หรือตามที่กระทรวงการคลังกำหนด ให้จัดทำหรือลงใบสั่งซื้อ หรือใบสั่งจ้าง เพื่อทำการจองงบประมาณในระบบ GFMIS โดยกรมบัญชีกลางจะจ่ายเงินเข้าบัญชีให้กับเจ้าหนี้หรือผู้มีสิทธิรับเงินของเทศบาลโดยตรง

“การเบิกจ่ายเงินงบประมาณรายจ่ายของเทศบาล ให้หน่วยงานผู้เบิกดำเนินการขอเบิกเงินจากคลังสำหรับการซื้อทรัพย์สิน จ้างทำของ หรือเช่าทรัพย์สินโดยเร็ว อย่างช้าไม่เกิน 5 วันทำการนับแต่วันที่ได้ตรวจรับทรัพย์สิน หรือตรวจรับงานถูกต้องแล้ว และหลังจากที่กรมบัญชีกลางได้จ่ายเงินเข้าบัญชีให้กับเจ้าหนี้หรือผู้มีสิทธิรับเงินของเทศบาลโดยตรงแล้ว ให้พิมพ์รายงานการจ่ายเงินจากระบบ GFMIS เพื่อใช้เป็นหลักฐานการจ่าย ส่วนกรณีที่ไม่สามารถปฏิบัติตามวิธีปฏิบัตินี้ได้ ให้หน่วยงานผู้เบิกขอทำความตกลงกับกระทรวงการคลัง” นายภูมิศักดิ์ กล่าว