สรรพากรหวังปิดช่อง “เศรษฐี” เลี่ยงภาษี กำหนดให้นำเงินจากการลงทุนมาคำนวณภาษี เมื่อนำรายได้เข้าประเทศ ยันเป็นหลักสากลที่ไทยยกเว้นมานาน ช่วยสร้างความเป็นธรรมในระบบ

- รายได้เข้าประเทศ

- ยันเป็นหลักสากลที่ไทยยกเว้นมานาน

- ช่วยสร้างความเป็นธรรมในระบบ

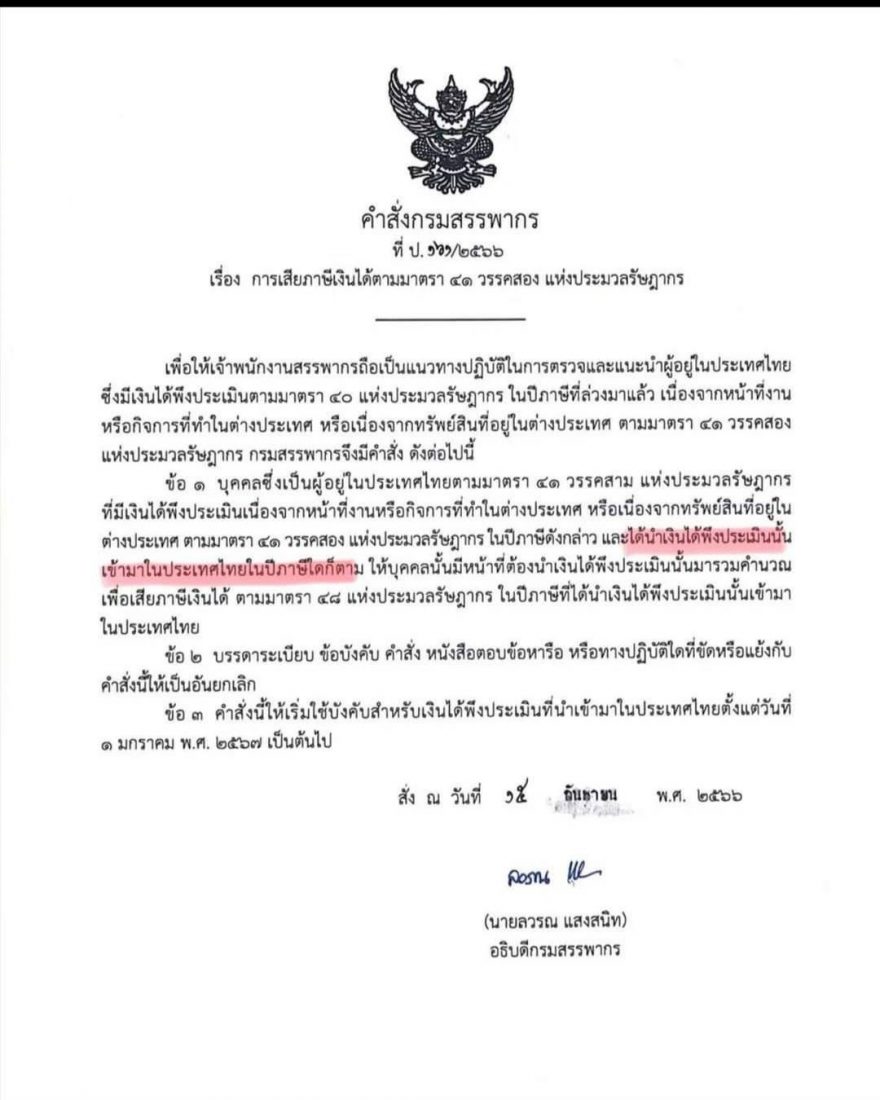

ผู้สื่อข่าวรายงานว่า ประกาศของกรมสรรพากรล่าสุดที่ออกมาเมื่อวันที่ 15 ก.ย.2566 ทำเอานักลงทุนและผู้ที่มีรายได้ในต่างประเทศต้องหยิบขึ้นมาอ่านอย่างละเอียด เพราะกรมสรรพากรมีแผนจัดเก็บภาษีเพิ่มเติมสำหรับคนที่มีเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรสอง แห่งประมวลรัษฎากร

โดย กรมสรรพากรมีคำสั่งให้ บุคคลซึ่งเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรสาม แห่งประมวลรัษฎากรที่มีเงินได้พึงประเมินเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรสอง แห่งประมวลรัษฎากรในปีภาษีดังกล่าว และได้นำเงินได้พึงประเมินนั้นเข้าประเทศไทยในปีภาษีใดก็ตาม ให้บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินเหล่านี้มารวมคำนวณเพื่อเสียภาษี ตามมาตรา 48 แห่งประมวลรัษฎากรในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศ

แหล่งข่าวจากกรมสรรพากร กล่าวอธิบายว่า หลักสากลของการจัดเก็บภาษีเงินได้ คือ เงินได้ที่เกิดขึ้นในต่างประเทศ เมื่อนำกลับเข้าประเทศไม่ว่าจะปีไหน ก็จะต้องนำมาคำนวณภาระภาษีในประเทศ

ส่วนกรณีของไทยนั้น เดิมกฎหมายกำหนดว่า ผู้มีเงินได้ในต่างประเทศในปีใด หากนำเข้ามาในประเทศในปีนั้น จะต้องนำมาคำนวณภาระภาษี แต่หากนำเข้ามาในปีถัดไป หรือ ปีต่อๆไป จะไม่มีภาระภาษี จึงเกิดช่องโหว่ในการหลีกเลี่ยงภาระภาษี ดังนั้น กรมฯจึงต้องปิดช่องโหว่ดังกล่าว

ทั้งนี้ ปัจจุบันไทยเป็นสมาชิก Global Forum และไทยได้มีการออกกฎหมายเพื่อการแลกเปลี่ยนข้อมูลทางการเงินและภาษีกับประเทศสมาชิก ทำให้ต่อไปกรมสรรพากรสามารถรู้ข้อมูลเงินได้ของคนไทยที่เกิดขึ้นในต่างประเทศ จึงควรมีการเก็บภาษีอย่างถูกต้องและเป็นธรรม”

อย่างไรก็ตาม มีคำถามว่า หากผู้มีเงินได้ซึ่งได้เสียภาษีที่ประเทศต้นทางแล้ว จะต้องเสียภาษีในประเทศด้วย จะเป็นการเสียภาษีที่ซ้ำซ้อนหรือไม่ แหล่งข่าวกล่าวว่า ในส่วนประเทศที่มีอนุสัญญาภาษีซ้อนกับไทย และรายได้นั้นได้เสียภาษีในต่างประเทศแล้วจะได้รับยกเว้นหรือไม่อย่างไรก็เป็นไปตามที่กำหนดในอนุสัญญาภาษีซ้อนระหว่างประเทศ

สำหรับระยะเวลาการนำข้อกำหนดดังกล่าวมาใช้ กรมสรรพากรได้ให้เวลาเตรียมตัวพอสมควร โดยจะเริ่มใช้สำหรับเงินได้ปี 2567 ถ้ากรณีเป็นบุคคลธรรมดาก็เสียภาษีในปี 2568

ส่วนเม็ดเงินภาษีที่จะได้นั้น ยังประเมินไม่ได้ เนื่องจาก ที่ผ่านมา เราไม่เคยจัดเก็บได้ และไม่เคยมีการแลกเปลี่ยนข้อมูลเงินได้ระหว่างประเทศ ซึ่งเมื่อเราเริ่มจัดเก็บภาษีดังกล่าวในปีหน้า เราจึงจะมีข้อมูลดังกล่าว